債務整理は、借金の減額や免除ができる制度です。

借金が膨大になり、日々返済に不安を感じている方にとっては頼りになる制度でしょう。

しかし、自動車ローンを組んで車を保有していると債務整理後は車は引き揚げされる可能性があります。

車を必需品としている場合は、どのような対処法があるか知りたい方もいるでしょう。

- 自動車ローンを債務整理すると車は引き揚げされる可能性が高い

- 所有権留保がついていない場合は車は引き揚げされない

- 自動車ローンを除外して債務整理すると車を残せる

- 債務整理中はあらたにローンは組めない

- 債務整理後は信用情報に傷がついている場合はローンの申し込みはしない

この記事では、債務整理後に車が引き揚げされる可能性と引き揚げされないための方法について解説します。

債務整理後に新たに自動車ローンを組む際の注意点についても解説しているため、ぜひ参考にしてください。

車は引き揚げされる可能性が高い

自動車ローンの債務整理をおこなうとローンの返済は免除されますが、車は引き揚げされる可能性が高くなります。

そもそも債務整理とは、借金を減額したり支払いを免除したりする手続きのことです。

借金には、クレジットカードの利用やキャッシング、住宅や自動車ローンなどが含まれます。

債務整理には4種類あり、それぞれ特徴が異なります。

| 債務整理の種類 | 特徴 | メリット | デメリット |

| 任意整理 | 毎月の返済額を減額して生活に支障がでない金額の返済ができるようにする手続き | ・将来発生する利息・遅延損害金をカットできる ・原則3〜5年の分割払いで元本のみを返済できる ・過払い金がある場合は元本も減額できる可能性がある | ・信用情報に傷がつく ・連帯保証人が借金の肩代わりをおこなう ・支払い途中の高価な財産は回収される可能性がある |

| 民事再生 (個人再生) | 借金の返済が困難になった事実を裁判所に認めてもらい、減額された借金を分割で返済していく手続き | 住宅ローン特則を使えば持ち家を残せる可能性がある | ・信用情報に傷がつく ・連帯保証人が借金の肩代わりをおこなう ・個人再生した事実が官報にのる |

| 自己破産 | 財産がないため支払いできない事実を裁判所に認めてもらい、借金の支払い義務を免除してもらう手続き | 免責が認められると借金の支払い義務がなくなる (ただし税金・養育費等の非免責債権は対象外) | ・信用情報に傷がつく ・保証人が借金の肩代わりをおこなう ・自己破産した事実が官報にのる ・手続きが終了するまで就けない職業がある ・高価な財産は処分される |

| 特定調停 | 借金の支払いができなくなる可能性ある債務者の申し立てにより、簡易裁判所が債務者と債権者の間に入り、借金を軽減できるように働きかける手続き | ・借金の支払いを減額できる ・債権者を選択して合意できる | ・手続きをすべて自分でおこなう必要がある ・債権者からの取り立て行為に時間がかかる可能性がある |

債務整理の種類によって、継続して利用できる財産や処分される財産が異なります。

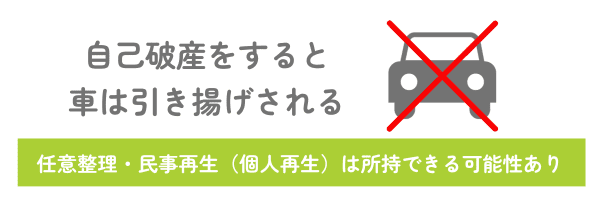

自己破産をおこなうと車は処分される財産に含まれるため、手元に残せません。

一方で、債務整理の中でも任意整理や民事再生(個人再生)の場合は車を手放すことなく所持できる可能性もあります。

債務整理の手続きの流れ

債務整理の手続きの流れは、以下の通りです。

債務整理をおこなう場合は、専門家に相談します。

自力でも手続きは可能ですが、専門的な知識や複雑な手続きが多いため専門家に依頼するのが無難です。

依頼先が決定して委任契約を結ぶと担当弁護士が債権者に向けて、受任通知を一斉に送付します。

受任通知とは、債務整理の依頼を受けた専門家が代理人になったことを債権者に対して知らせることです。

参照元:借金返済ノウハウ – グリーン司法書士法人

受任通知が債権者のもとに届くと、債権者は債務者に対して直接の取立てを行うことができなくなります。

どの業者からどれくらいの借り入れ額があるかを調べるため、債務調査をおこないます。

債務が決定すると返済案を作成します。

返済案を債務者に提示して、双方で和解できると弁済が開始されます。

弁済を滞りなくできるようにするため、節制した生活を送らなければなりません。

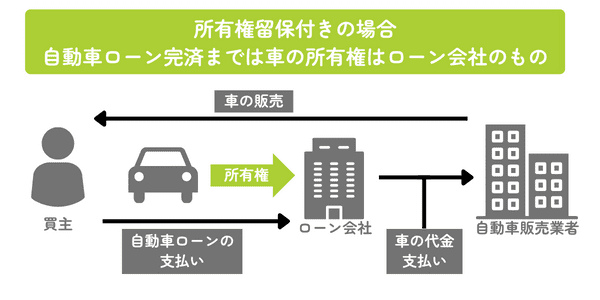

所有権留保がついていない場合は引き揚げされない

債務整理をおこなっても所有権留保がついていない場合は、車を引き揚げされません。

自動車ローンは、販売元が債権者になる可能性が高く、仮に債務整理をおこなわれるとローンが免除されてしまう可能性があります。

しかし、所有権留保がついていると購入や売却の手続きが楽になったり、ローンによる車の購入が容易になる利点もあるのです。

債務整理をおこなわない場合は利点もある所有権留保ですが、債務整理で車を残したい方は、自身の車に所有権留保がついていないか確認してからおこないましょう。

債務整理をしても車を残せる3つの方法

債務整理をした場合でも、車を残せる手段は主に3つあります。

- 自動車ローンを除外して任意整理する

- 自己破産の場合は第三者弁済を検討する

- 個人再生の場合は別除検討協定を利用する

自動車ローンを債務整理すると車は引き揚げされる可能性が高くなりますが、債務整理のやり方によっては車を残せる可能性もあるのです。

借金を全額免除できるのは、日々の不安からも解消されるため魅力的です。

しかし、残せる財産の種類が多い・財産が処分されない債務整理を選択する方がよい場合もあります。

それぞれの方法について、以下で詳しく解説していきます。

自動車ローンを除外して任意整理する

- 債務整理の中でも任意整理は車を残しやすい手続き方法であり、自動車ローンを除外して手続きをおこなうと車を引き揚げされる心配がありません。

-

所有権留保の契約で車を購入している場合、ローンの支払いが完了するまで車の所有権はローン会社にあります。

そのため、自動車ローンを任意整理した場合、ローン会社が車を引き揚げてしまうのです。

- 任意整理は、すべての負債を免除するのではなく、一部の負債のみを免除できる手続きとなります。

-

したがって、車を残したい場合は自動車ローンを任意整理から除外して車のローンを支払い続けると車は引き揚げされません。

ただし、同じローン会社から自動車ローンとカードローン等を借り入れている場合はすべての負債が任意整理の対象となるため、対象とはなりません。

車を残したい場合は、同じローン会社の負債は任意整理しないようにしましょう。

自己破産の場合は第三者弁済を検討する

- 自己破産は任意整理とは異なり、一部の負債ではなく、すべての負債を免除する手続きです。

-

そのため、自動車ローンのみを残して債務整理はできません。

- 自動車ローン支払い中の車を手元に残したい場合は、第三者弁済という方法を検討してもよいでしょう。

-

第三者弁済とは、通常は債務者が弁済するべき借金の弁済を第三者が行うという方法です

参考元:民法第474条第1項 – e-Gov法令検索自動車ローンが残っている車の場合、債務者の親族または保証人などが第三者弁済により、ローンを一括で返済すれば車は債務者の物となります。

ローン会社に車が引き揚げられることはありません。

ただし、ローンの一括返済は債務者以外の第三者が行わなければいけません。

債務者本人が一括で返済した場合は、偏頗(へんぱ)弁済といって、特定の債権者へ優先して返済したことになり、自己破産が認められない場合もあるため注意が必要です。自己破産をおこなうと車を残せる可能性は低くなるため、手続きは慎重におこないましょう。

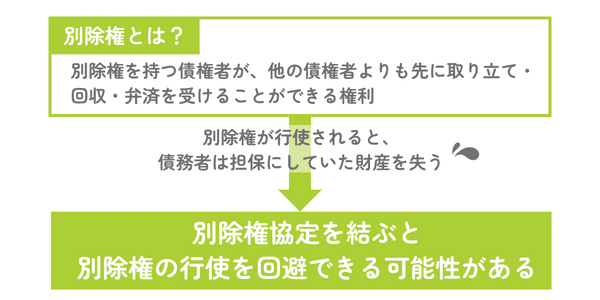

個人再生の場合は別除権協定を利用する

- 個人再生の場合は、別除権協定を利用しましょう。

-

個人再生は、借金の総額を1/5〜1/10程度に圧縮したうえで、 残額を原則3年間で分割返済していく手続きです。

そのため、車も処分の対象となる場合があります。

しかし、売却しても価値がない車の場合や生計を立てるための仕事に必要な場合は残しておける可能性があるのです。

別除権協定を結ぶためには、債権者との合意や裁判所の許可が必要になります。

簡単には別除権協定は結べないと理解した上で、利用するようにしましょう。

債務整理中に新たに自動車ローンを組める可能性は低い

債務整理中に新たに自動車ローンを組める可能性は低いでしょう。

その理由として、債務整理をおこなった場合は信用情報に傷がついてしまうからです。

信用情報機関への照会は、申込者に返済能力があるかを確かめる上でローン会社では必ずおこなわれます。

信用情報に傷がつくと、ローンを組むことはもちろん、クレジットカードの作成も難しいでしょう。

任意整理や個人再生では、債務整理の手続きが完了すると双方が合意した返済金額の支払いが開始されます。

債務整理をおこなっても購入金額の上限などはないため、車の購入自体に問題はありません。

しかし、自動車ローンの審査では信用情報機関に信用情報が確認されるため、審査通過は不可能でしょう。

自社ローンを組むと審査を通過できる可能性がある

銀行系マイカーローンやディーラーローンで新たにローンを組むのは難しいのですが、自社ローンを組むと審査を通過できる可能性があります。

- 借り入れ審査はあるものの信用情報機関への照会がないため、債務整理の履歴を確認される心配がない

- 自社ローンは金融商品ではないため金利0%で利用が可能

- 審査落ちした場合でも信用情報には登録されないため、安定した収入の目処が立ってからまた申し込みもできる

債務整理後でも自動車ローンの申し込みをおこないたい場合は、自社ローンの利用も検討してみましょう。

銀行系マイカーローンとディーラーローンの特徴

銀行系マイカーローンとディーラーローンの特徴とメリット、デメリットは以下の通りです。

| 特徴 | メリット | デメリット | |

| 銀行系マイカーローン | ・ディーラーローンよりも低金利でローンを組める ・銀行の住宅ローンを利用していたり、口座を持っていると金利が低くなる場合もある | ・低金利で借りられる ・自動車の名義は自身になる | ・審査は厳しい ・融資までに時間がかかる |

| ディーラーローン | ・車の購入時に同時に契約できるため、手続きの手間が少ない ・車種を限定した低金利キャンペーンなどもおこなっている | ・車の購入時に手続きができる ・銀行系マイカーローンよりも審査に通りやすい | ・金利が高い ・車はローン完済まで自身のものにならない |

表から分かるように、銀行系マイカーローンは低金利で融資を受けられますが、審査が厳しいため債務整理をおこなうと審査通過は難しいでしょう。

一方、ディーラーローンは金利が銀行系マイカーローンより高い傾向にありますが、審査は比較的緩い傾向にあります。

しかし、債務整理をおこなっていない場合の審査基準となるため、決して審査が甘いわけではありません。

銀行系マイカーローンとディーラーローンの15社の申込条件を比較

銀行系マイカーローンとディーラーローンでは、申込条件に保証会社の審査を受けられると記載している会社が多くあります。

銀行系マイカーローンとディーラーローンの申込条件の詳細は、以下の通りです。

| 金融機関名 | ローン名 | 申込条件 |

| 横浜銀行 | 横浜銀行 マイカーローン | ・借入時点の年齢が満18歳以上で、最終返済時の年齢が満70歳未満安定継続した収入がある ・保証会社(横浜信用保証株式会社または株式会社ジャックス)の保証が受けられる ・お住まいまたはお勤めの住所が神奈川県、東京都、群馬県(前橋市、高崎市、桐生市、みどり市)にある |

| 三菱UFJ銀行 | ネットDEマイカーローン | ・年齢が申込時に満18歳以上、完済時に満70歳の誕生日までで、保証会社(株)ジャックスの保証を受けられる ・前年度の税込収入が200万円以上 ・勤続年数が1年以上 ・今回の自動車購入について、当行以外からのお借り入れがない ・Eメールアドレスを持っている |

| りそな銀行 | りそなマイカーローン | ・申込時の年齢が満18歳以上満66歳未満で最終返済時の年齢が満70歳未満 ・継続安定した収入がある ・当社所定の保証会社の保証を受けられる |

| 損保ジャパン | ジャパンダ・ネットマイカーローン | ・申込時の年齢が満18歳以上で、最終ご返済時の年齢が満70歳以下 ・前年の税込収入が200万円以上で、安定継続した収入がある ・保証会社(SOMPOクレジット株式会社)の保証を受けられる |

| 住信SBIネット銀行 | 自動車ローン | ・日本国内に居住 ・申込時年齢が満20歳以上で、完済時満70歳未満 ・毎月安定した定期収入がある |

| JAバンク | JAネットローン マイカーローン | ・借入時年齢が18歳以上75歳未満 ・前年度税込収入が200万円以上 ・勤続年数が1年以上 |

| 三井住友銀行 | 三井住友銀行 マイカーローン | ・申込時満20歳以上、満65歳以下 ・前年度税込年収が200万円以上 ・現在安定した収入がある ・当行指定の保証会社であるSMBCコンシューマーファイナンス株式会社の保証が受けられる ・契約時に当行に来店できる ・日本国内在住 |

| 千葉銀行 | ちばぎん マイカーローン | ・融資時の年齢が満18歳以上満65歳未満、最終約定返済時満70歳未満の方 ・安定継続した収入のある方(パート・アルバイト・年金収入のみの方は利用できない) ・原則、千葉県・東京都・茨城県・埼玉県・神奈川県にお住まいの方 ・当行が定める基準を満たし、当行所定の保証会社の保証を受けられる方 |

| 常陽銀行 | マイカーローン | ・当行営業地盤内に勤務またはお住まいの方 ・満18歳以上70歳未満の個人で、完済時75歳未満の方 ・安定収入のある方 ・当行指定の保証会社の保証が受けられる方 |

| 関西みらい銀行 | 関西みらい マイカーローン | ・申込時の年齢が満20歳以上満65歳以下の方 ・継続安定した収入のある方 ・保証会社の保証が受けられる方 |

| 静岡銀行 | しずぎん マイカーローン | ・申込時の年齢が満18歳以上70歳未満の方 ・収入のある方(パート・アルバイト・年金受給者の方も利用が可能) ・入社前で内定が出ている方 ・保証会社の保証が受けられる方 |

| 碧海信用金庫 | へきしん カーライフプラン | ・当金庫の営業地区に居住、または営業地区内の事務所に勤務している方 ・申込時の年齢が満18歳以上の方 ・安定継続下収入のある方(年金受給は安定継続した収入に含まれる) ・一般社団法人しんきん保証基金の保証を受けられる方 ・派遣社員・パート等の非正規社員は年収150万円以上または年収90万円以上で、かつ家族と同居している方 |

| ディーラー名 | 詳細 | |

| トヨタ | 詳細は公開されていない | |

| 日産 | 詳細は公開されていない | |

| スズキ | 詳細は公開されていない |

- 多くの銀行系マイカーローンでは、安定した継続収入があり、保証機関の審査を受けられる方を申し込み条件としています。さらに、安定した継続収入のある方でも、年収が200万円以上ある方と特定しているように申込条件に年収額を定める銀行もあります。

- 地方銀行は、地域密着型の銀行のため融資を受けられる地域が限定されているのも特徴です。大手銀行よりも地方銀行の方が審査が緩い場合もありますが、債務整理をおこなった場合は審査通過は難しいでしょう。

- ディーラーローンの詳細は公開されていません。

- 金利や申込条件は、契約者によって異なるため相談が必要です。年収の金額ではなく、頭金を多く払った場合や信用情報に傷がない場合は審査を通過できたという声もあります。

- さらに、車を担保に貸付をおこなうため銀行系マイカーローンよりも審査通過しやすいでしょう。しかし、ローン審査では安定した収入があり、信用情報に傷がついていない点が確認されます。

- 多くの銀行系マイカーローンと審査基準に大差はないため、ディーラーローンの審査も決して甘くはないでしょう。

債務整理後に自動車ローンに通る可能性も低い

債務整理後に、自動車ローンに通る可能性も低いでしょう。

その理由として、信用情報機関に信用情報が登録されている期間が関係するからです。

債務整理中に自動車ローンの審査を通過するのは難しいと解説しましたが、債務整理後に自動車ローンを組むのも簡単ではありません。

債務整理後に審査を通過するためには、完済後からどのくらいの期間が経過しているかが重要です。

信用情報の傷は、完済後すぐに消えるわけではありません。

完済したからといって、ローンやクレジットカードの作成はできないのです。

ここでは、債務整理後の車ローンに通る可能性について解説します。

完済から5〜10年間は審査通過は難しい

債務整理の完済後5〜10年間は、審査通過は難しいでしょう。

債務整理をおこなうと、一定期間は信用情報に傷がついた状態になります。

信用情報機関に登録されている期間は、以下の通りです。

| 信用情報機関 | 登録されている期間 |

| 日本信用情報機構(JICC) | 契約継続中および契約終了後5年以内 |

| 指定信用情報機関(CIC) | 契約期間中および契約終了後5年以内 |

| 全国銀行個人信用情報センター | 代位弁済・強制回収手続等契約期間中および契約終了日から5年を超えない期間 破産・民事再生当該決定日から7年を超えない期間 |

参照元:信用情報の内容と登録期間 |日本信用情報機構(JICC)指定信用情報機関、CICが保有する信用情報、全国銀行個人信用情報センターとは 提携個人信用情報機関との情報交流

信用情報機関に登録されている間は、ローンの申し込みをおこなっても審査通過できない可能性が高いでしょう。

そのため自動車ローンを申し込む際は、信用情報に傷がついている期間は避けて申請してください。

信用情報の傷が消えていると通る可能性もある

自身の信用情報に傷がついているかは、信用情報機関に開示請求をおこなうと分かります。

開示請求には、費用や本人確認書類が必要になるため、スムーズに手続きをおこなうためにも事前に確認する必要があります。

| 信用情報機関 | 手続き方法 | 費用 | 必要書類 |

| 日本信用情報機構(JICC) | スマートフォン 郵送 | スマートフォン : 1,000円(決済手数料除く) 郵送 : 1,300円 | ・スマートフォンの場合:クレジットカードまたは本人確認書類2点+手数料 ・郵送の場合:本人確認書類2点+信用情報開示申込書+手数料(郵送開示利用券) |

| 指定信用情報機関(CIC) | パソコン スマートフォン 郵送 | インターネット:500円 郵送:1,500円 | ・インターネットの場合:パソコンまたはスマートフォン+クレジット等の契約にご利用された発信番号を通知できる電話+手数料 ・郵送の場合:本人確認書類+信用情報開示申込書+手数料(開示利用券(コンビニチケット)または定額小為替証書) |

| 全国銀行個人信用情報センター | パソコン スマートフォン 郵送 | インターネット:1,000円 郵送 :1,679〜1,800円(コンビニによって異なる) | ・インターネットの場合:本人確認書類(〔公的個人認証〕または〔本人確認書類+お顔の撮影〕)+手数料 ・郵送の場合:登録情報開示申込書+本人確認書類(2種類)+手数料(本人開示・申告手続利用券) |

自動車ローンの申し込みをおこなう際は、必ず信用情報機関に開示請求をおこないましょう。

開示請求を利用せずに自動車ローンの申し込みをおこなうと、審査を通過できないだけでなく、審査落ちした事実が信用情報に登録されてしまいます。

より審査の通過が難しくなる可能性があるため、費用と手間を惜しむことなく、開示請求をしましょう。

債務整理中や債務整理後に自動車ローンを組むための3つのポイント

債務整理中や債務整理後に自動車ローンを組む際は、以下の通り3つのポイントに注目しましょう。

- 保証人を立てる

- 仮審査をおこなう

- 以前利用した金融業者とは異なる業者を選択する

債務整理中や債務整理後に自動車ローンを組むのは、簡単ではありません。

債務整理は負債を減額もしくは免除する手続きであるため、種類によっては代償として車や家を所有できなくなると認識すべきです。

しかし、生活にかかせない必需品のため、車が必要な方もいます。

ローン審査を通過できる可能性も少なからずあるため、審査を通過するための3つのポイントを紹介します。

保証人を立てる

債務整理をおこなった方だけでなく、保証人を立ててローンを組むと審査を通過できる可能性があります。

保証人を立てることで、返済が滞った場合でも請求ができる安心感が会社側にはあるのです。

しかし、保証人に返済能力があるかも審査で確認されます。

保証人には、安定した継続収入があり、信用情報に傷がない方に依頼しましょう。

親族や身内に依頼するのが一般的ですが、保証人に頼るのではなく、支払いは毎月必ずおこなってください。

今後トラブルにならないように、保証人には返済計画をしっかり伝えることが重要です。

事前に仮審査をおこなう

事前に仮審査をおこなうことで、審査を通過できるか判断できます。

仮審査で借り入れ可能と判断されると、高確率で本審査も通過できるでしょう。

さらに、仮審査の結果は信用情報には登録されません。

仮に、審査を通過できないと判断されても問題ないのです。

仮審査の手続きはWebからおこなえるものが多く、手軽に利用が可能なため、さまざまな会社で利用しましょう。

以前利用した金融業者とは異なる業者を選択する

以前利用した金融業者とは異なる業者を選択するのも、債務整理後に自動車ローンを組む際は重要です。

避けるべき金融業者の特徴は、以下の通りとなります。

- 任意整理で交渉をおこなった金融業者

- 自己破産や個人再生をおこなった時に借り入れがあった金融業者

債務整理をおこなった会社で再びローンを申し込んだ場合、審査通過はできません。

さらに、以前利用した金融義務とは異なる業者でも同じ系列の会社は審査通過できない可能性が高いです。

ローンを組む際は、以前利用した金融業者と系列会社は避けて、申し込みをおこないましょう。

債務整理中に車が必要な場合の4つの対処法

債務整理中に車が必要な場合は、以下の4点の対処法を検討しましょう。

- 中古車を一括で購入する

- レンタカーを利用する

- カーリースを利用する

- 家族名義でローンを組む

債務整理中は、ローンの審査を通過できないだけでなく、債務整理で車を引き揚げされる可能性が高いです。

しかし、車がどうしても必要な場合もあります。

債務整理中でも、車の利用が制限されるわけではないため、対処法を利用して解決しましょう。

中古車を一括で購入する

中古車を一括で購入できる場合は、ローンを利用する必要がありません。

債務整理の中でも任意整理は財産を処分される可能性がないため、一括購入も可能です。

一方で、個人再生や自己破産の場合の自動車購入は管財事件の可能性が高くなるため、現実的な方法ではありません。

さらに、購入の際には中古車の状態を確認するのも重要です。

中古車の中には状態が悪く、メンテナンス費用が高額になる場合もあります。

新車よりも低価格で手に入るのが中古車の魅力ですが、車の状態やメンテナンス費用も計算した上で購入するようにしましょう。

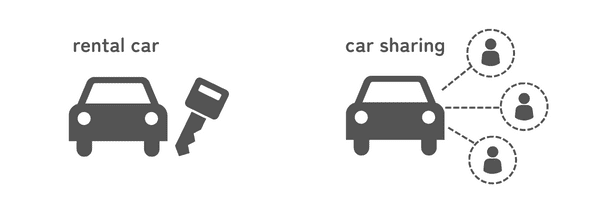

レンタカーやカーシェアリングを利用する

車を頻繁に利用しない方は、レンタカーやカーシェアリングを利用するのもよいでしょう。

近年では、車を持たない方が急増しているため、レンタカーやカーシェアリングの需要は高まっています。

- 運転免許証のみの所持で審査不要で誰でも利用できるのが魅力。

- 支払い方法も、現金や電子マネーで支払いができるため、クレジットカードを解約された方や新たに作成できない方でも問題ない。

しかし、日ごろから車を利用する機会が多い方は割高になる可能性もあるため、計画的に利用しましょう。

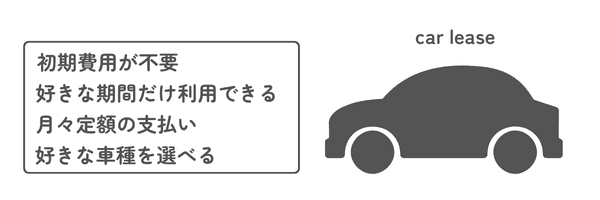

カーリースを利用する

カーリースは、月額で料金を支払い、決めた期間だけ車が利用できるサービスです。

近年では、車のサブスクと呼ばれており、利用者が多くいます。

- 契約満了時に自動車の価値を車両本体価格から差し引きして、料金が計算される。

- 初期費用なども不要で、ローンを組む必要もない。

- 月々の支払いだけでさまざまな車種を選択できるほか、新車の乗車も可能。

- 審査はあるが、残価の差し引きがある点で自動車の費用全額を負担する必要がないため、審査は比較的厳しくない。

自動車ローンの審査落ちした方でも、カーリースは利用できる可能性があります。

家族名義でローンを組む

債務整理中に車が必要な場合は、家族名義でローンを組むのもよいでしょう。

例えば、夫が債務整理をおこなった場合でも両親や配偶者はクレジットカードの発行やローンを組むのは可能です。

しかし、ローンを組むためには契約者に安定した収入があるのが絶対条件となります。

パートやアルバイトの場合は、審査通過は難しくなるため、利用できる方は限られます。

配偶者がローンを組んだ場合は、月々の返済を配偶者にしなければなりません。

トラブルを避けるためにも、返済額や返済方法を話し合った上で検討するようにしましょう。

債務整理をおこなうと車はなくなる可能性が高い

債務整理は、借金の返済が減額もしくは免除される制度です。

毎月の支払いを負担に感じている方や払いきれないほど膨れ上がった借金に悩んでいる方にとっては、債務整理をおこなうと日々の不安も解消されるでしょう。

しかし、債務整理にはリスクもあり、財産とみなされる車は引き揚げされる可能性が高いです。

債務整理で車を残したい方は、事前に残せる方法を確認した上でおこなうようにしましょう。