自己破産で免責が認められると、一部の非免責債権を除き 借金の返済義務がなくなるため、生活の立て直しが可能です。

しかし免責を受けるためには裁判所での手続きが必要となるため、自己破産には費用がかかります。

今回の記事では、自己破産の手続きにかかる費用の相場と払えない場合の解決法について解説します。

- 自己破産にかかる費用の内訳は裁判所費用と弁護士費用

- 自己破産の手続き方法は3種類ある

- 自己破産にかかる費用は手続き方法によって異なる

- 費用が払えない場合の解決法は4つある

- 自己破産をした後も賃貸物件であれば住み続けられる

では、はじめに自己破産にかかる費用の内訳について解説します。

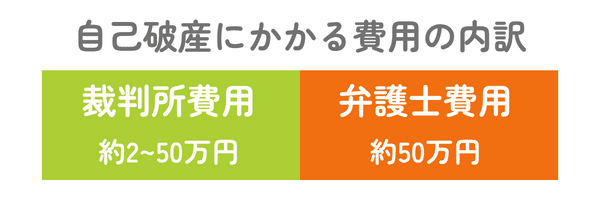

自己破産にかかる費用の内訳は裁判所費用と弁護士費用

自己破産にかかる費用の内訳は、大きく分けて裁判所費用と弁護士費用の2種類です。

- 裁判所費用

-

自己破産の手続きをするために裁判所に支払う費用を表します。

自己破産する際は、現在住んでいる住所を管轄している地方裁判所に申し立てをおこなうため、費用は裁判所によっても異なります。 - 弁護士費用

-

本人の代理人として弁護士に自己破産の手続きを依頼する際に支払う費用です。

弁護士の報酬に厳密な決まりは定められていないため、弁護士費用は依頼する事務所によって金額が異なります。

では、はじめに自己破産にかかる裁判所費用について詳しく解説します。

自己破産の裁判所費用は2〜50万円程度かかる

自己破産の手続きにかかる裁判所費用は、2〜50万円程度です。

あらかじめ裁判所に予納金の支払いが必要となり、自己破産の申立てをすると2週間〜1ヶ月程度で支払い通知が届きます。

予納金の内訳は、以下のとおりです。

| 予納金の内訳 | 金額の目安 |

| 申立手数料 | 1,500円 |

| 官報公告費 | 10,000〜19,000円程度 |

| 郵券代 | 5,000円程度 |

| 引継予納金 | 20〜50万円 |

- 申立手数料

-

裁判所に自己破産を申し立てる際に必要な手数料です。

申立書に申立手数料分の収入印紙を添付し、裁判所に提出します。 - 官報公告費

-

国の広報誌である官報に掲載するための費用です。

自己破産すると債務者の氏名や住所が官報に記載されるため、官報公告費の支払いが必要となります。

官報への掲載は破産法によって定められているため、拒否や削除はできません。 - 郵券代

-

債権者に自己破産の手続きを通知するためにかかる費用を表し、具体的には郵便切手代を支払います。

- 引継予納金

-

債務者が保有している財産の管理や処分など破産管財業務をおこなうために必要な費用のことです。

引継予納金は不要な場合もあり、手続き方法によって金額の相場が異なります。

予納金の支払いは手続きを開始する条件となっているため、支払わないと申立てが却下されてしまいます。

明確な支払い期限は定められていませんが、手続きを進めるために迅速な支払いが必要です。

続いて、自己破産にかかる弁護士費用について解説します。

自己破産にかかる弁護士費用の相場は50万円程度

自己破産の弁護士費用は、手続きの種類にかかわらず50万円程度かかります。

依頼する事務所によって多少異なりますが、弁護士費用の内訳は以下のとおりです。

| 費用の内訳 | 費用の相場 |

| 着手金 | 20〜30万円程度 |

| 成功報酬 | 20〜30万円程度 |

| 手続きにかかる実費 | 1〜5万円 |

- 着手金

-

自己破産を弁護士に正式に依頼する際、はじめに支払う費用です。

交渉の結果にかかわらず支払いが必要となり、借金が免除されなかった場合も返還されません。

着手金を低額にする代わりに成功報酬を高く設定している事務所もあり、さまざまな料金体系があります。 - 成功報酬

-

手続きが完了した後に支払う費用で、自己破産では借金の免責許可を出された場合が該当します。

- 手続きにかかる実費

-

弁護士が裁判所に出向く際の交通費や日当などです。

費用はかかりますが、弁護士に自己破産の手続きを依頼すると以下の利点があります。

- 債権者からの取り立てや催促が止まる

- 手続きを滞りなく進められる

弁護士に自己破産の手続きを依頼すると債権者に受任通知が送られるため、取り立てや催促が止まります。

自己破産の依頼を受けた弁護士が代理人として債権者に送付する通知のことです。

弁護士が債権者に「代理人として手続きを進める」ことを知らせ、受任通知を受け取った債権者は、債務者への請求や督促ができなくなります。

受任通知を送付できるのは専門家のみに限られており、自分で手続きする場合は自己破産の申立てをしても取り立てや催促が続く場合があります。

弁護士は自己破産に必要な知識や能力を備えているため、手続きを滞りなく進められます。

自己破産の手続きには専門的な知識と高い交渉力が必要となり、法律の知識を持たない債務者が自分で手続きするのは非常に困難です。

複雑な手続きや裁判所とのやりとりを自分でおこなう負担は大きく、期間が長引いてしまう場合があります。

費用はかかっても利点が大きいため、自己破産の手続きは弁護士に依頼するのがおすすめです。

自己破産の手続き方法は3種類あり、種類によって適用される条件や特徴が異なります。

自己破産の手続き方法は3種類ある

- 自己破産の手続き方法には、以下の3種類があります。

-

手続きの種類 手続きの内容 破産管財業務 同時廃止事件 申立てと同時に自己破産が認められる手続き 不要 管財事件 破産管財人が債務者の財産を債権者に配当する手続き 必要 少額管財事件 管財事件よりも手続きが簡略化された手続き 必要 自己破産の手続き方法 申立てする際は同時廃止または管財事件のどちらかを選択できますが、最終的な手続き方法は裁判所が決定します。

- 管財事件と少額管財事件には、破産管財人が選出されます。

-

破産法第2条12号では、破産管財人について以下のように定められています。

「破産管財人」とは、破産手続において破産財団に属する財産の管理及び処分をする権利を有する者をいう。

引用元:破産法 – e-Gov法令検索管財事件と少額管財事件の場合は、破産管財人によって債務者の財産に対する調査や処分などの破産管財業務がおこなわれます。

破産管財業務に必要な法律の知識と実務の処理能力を兼ね備えているのは弁護士のみに限られており、通常は破産管財人に自己破産の当事者と利害関係のない弁護士が選出されます。

一方、同時廃止事件は債務者が財産を保有していない場合に適用されるため、破産管財業務が不要です。

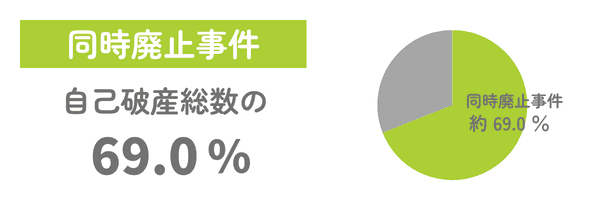

同時廃止事件は現金や財産がない場合に適用される

同時廃止事件は、債務者に33万円以上の現金または20万円以上の財産を持たない事実が明らかな場合に適用されます。

債務者の財産に対する調査がおこなわれないため、破産管財人の選出もおこなわれません。

自己破産の手続きが開始と同時に終了するため、同時廃止事件と呼ばれます。

同時廃止事件で手続きをおこなうためには、免責不許可事由に該当しない事実も条件に挙げられます。

免責不許可事由とは、破産法第253条に定められている自己破産で返済が免除されない事例のことです。

免責不許可事由は具体的には、以下のような内容が挙げられます。

- 浪費やギャンブルが原因で借金した

- 裁判所からの質問に無回答または虚偽の回答をおこなった

- 債権者の名簿を偽造した

- 過去7年以内に自己破産した など

手続きに要する期間は3ヶ月程度となっており、管財事件や少額管財事件よりも短い傾向があります。

日本弁護士連合会が2020年におこなった調査では、破産した総数のうち約69%が同時廃止事件として扱われています。

所有している財産が20万円以上の場合や免責不許可事由に該当する場合は、管財事件が適用される可能性があります。

管財事件は同時廃止事件より手続きが複雑になる

管財事件は債務者の財産について調査がおこなわれるため、同時廃止事件より手続きが複雑になります。

自己破産の手続きに管財事件が適用されるのは、以下の場合です。

- 申立ての時点で財産の価値が不明である

- 33万円以上の現金または20万円以上価値のある財産を持っている

- 免責不許可事由に該当する

- 債務者が個人事業主または法人の代表者である

申立てをした時点で財産の価値が不明な場合は破産管財人による調査が必要となるため、管財事件として扱われます。

破産管財人は債務者の財産についての調査や管理、処分をおこないます。

以下は、対象となる財産の具体例です。

- 預貯金

- 生命保険の解約返戻金

- 家

- 自動車

- 貴金属など

債務者が個人事業主または法人の代表者である場合は破産管財人による調査が必要となるため、原則として管財事件が適用されます。

個人事業主または法人の代表者に調査が必要な理由は、以下のとおりです。

- 取引先や従業員など利害関係者が多数存在するため

- 在庫や売掛金が存在している場合があるため

- 店舗や事務所などを借りている場合があるため

財産を処分して債権者に配当するのに時間を要するため、管財事件の手続きにかかる期間は6ヶ月〜1年程度です。

管財事件の中には、簡略化した手続きが可能な少額管財事件という手続き方法もあります。

少額管財事件は管財事件よりも手続きを簡略化できる

少額管財事件は債務者が自己破産を容易にするための手続き方法であるため、管財事件よりも手続きの簡略化ができます。

そのため手続きにかかる期間は管財事件よりも短く、3〜6ヶ月程度です。

少額管財事件は、裁判所によって名称が異なる場合や運用されていない場合があります。

手続き方法に少額管財事件が適用される条件には、以下が挙げられます。

- 弁護士が代理人として就いている

- 33万円以上の現金または20万円以上価値のある財産を持っている

- 免責不許可事由に該当する

少額管財事件は費用を節約し迅速に手続きを進める目的で運用されているため、弁護士が代理人に就く必要があります。

弁護士が代理人である場合は債務者の経済状況や免責不許可事由を事前に調査し、破産管財人の業務が軽減されます。

そのため少額管財事件は破産管財人に支払う報酬が管財事件より低額で済み、予納金の金額を抑えられます。

自己破産する際は同時廃止事件と管財事件、少額管財事件のうちどの方法で手続きをするかによってかかる費用が異なります。

自己破産にかかる費用は手続きの種類によって異なる

自己破産にかかる費用はどの方法で手続きをするかによって大きく異なり、相場は以下のとおりです。

| 手続きの種類 | 費用の相場 | 予納金の相場 |

| 同時廃止事件 | 50万円程度 | 2〜3万円 |

| 管財事件 | 100〜130万円 | 50万円程度 |

| 少額管財事件 | 70〜80万円 | 20万円程度 |

同じ自己破産の手続きでも費用に差があるのは、裁判所費用の予納金が大きく関係しています。

管財事件と少額管財事件では破産管財人の報酬が必要となり、予納金が高くなります。

破産管財人の報酬が不要な同時廃止事件は予納金が低額で済むため、裁判所費用を抑えられます。

同時廃止事件で手続きをする場合にかかる費用は50万円程度

同時廃止事件で手続きをする場合は裁判所費用を2〜3万円に抑えられるため、費用の相場は50万円程度となります。

同時廃止事件で手続きをする場合にかかる費用の内訳は、以下のとおりです。

| 費用の内訳 | 費用の目安 |

| 裁判所費用 | 2〜3万円 |

| 弁護士費用 | 50万円程度 |

| 合計金額 | 50万円程度 |

同時廃止事件は自己破産の手続き方法で最も費用が低額で、大半が弁護士費用です。

さらに費用を抑えたい場合は、司法書士に書類作成業務のみを依頼する方法もあります。

司法書士は弁護士よりも費用が低額で済む傾向にあり、支払い額の軽減が可能です。

ただし、管財事件で扱われる場合は注意が必要です。

多くの裁判所では、少額管財事件は弁護士が代理人となった場合に限り利用できます。

司法書士は少額管財事件の利用ができないため、自己破産の書類作成を依頼し、弁護士を付けずに裁判所に自己破産申立をする場合、債務者が裁判所に納めなければならない予納金が弁護士に依頼する場合より高額になる場合もあります。

自己破産の手続き方法は最終的に裁判所が決定するため、司法書士に依頼する場合は十分な検討が必要です。

同時廃止事件の適用条件にあてはまらない場合は、管財事件として手続きが進められます。

管財事件で手続きをする場合の費用は100〜130万円かかる

管財事件は同時廃止事件よりも手続きが複雑なため、100〜130万円程度の費用がかかります。

管財事件にかかる費用の内訳は、以下のとおりです。

| 費用の内訳 | 費用の目安 |

| 裁判所費用 | 50万円程度 |

| 弁護士費用 | 50〜80万円 |

| 合計金額 | 100〜130万円 |

管財事件では破産管財人の報酬を申立人が予納金として支払うため、裁判所費用が高くなります。

管財事件における破産管財人の報酬は裁判所によって定められ、一般的に50万円程度です。

例えば東京地方裁判所では、負債総額に応じて予納金の基準額が決まっています。

参照元:破産予納金 – 東京地方裁判所

個人が自己破産する際に必要な予納金は、負債額が5,000万円以下の場合は50万円です。

管財事件の手続きは6ヶ月〜1年程度の長期に及ぶため、弁護士費用も高くなる傾向です。

一部の裁判所では、管財事件よりも費用を抑えられる少額管財事件を適用できる可能性があります。

少額管財事件にかかる費用は70〜80万円程度

少額管財事件にかかる費用は70〜80万円程度で、管財事件よりも30〜50万円低額となります。

少額管財事件は債務者の負担を軽減するために導入され、管財事件よりも裁判所費用が低額になるためです。

以下は、少額管財事件にかかる費用の内訳です。

| 費用の内訳 | 費用の目安 |

| 裁判所費用 | 20万円程度 |

| 弁護士費用 | 50〜60万円 |

| 合計金額 | 70〜80万円 |

少額管財事件は弁護士が代理人に就くことで破産管財人の負担を軽減できるため、予納金が20万円程度に抑えられます。

代理人として依頼を受けた弁護士は申立前に債務者の財産を調査し、申立後は破産管財人と協力して業務をおこないます。

少額管財事件は弁護士と破産管財人が協力することで迅速に手続きを進められるため、手続きにかかる期間は3〜6ヶ月程度です。

手続きにかかる期間が管財事件より短くなる分、弁護士費用も低額で済む傾向があります。

自己破産の手続きには最低でも50万円程度必要なため、経済的に困窮している場合は費用が払えないと感じる人もいるでしょう。

手元にまとまったお金がなく、自己破産にかかる費用が払えない場合はいくつかの解決法があります。

自己破産にかかる費用を払えない場合の解決法は4つある

自己破産にかかる費用を払えない場合の解決法は、以下の4つが挙げられます。

- 支払い方法に分割払いを利用する

- 保有している財産を処分する

- 過払い金を費用に充てる

- 法テラスを利用する

自己破産にかかる費用は、全額を一括で支払うわけではありません。

費用を支払う先は大きく分けて、裁判所と弁護士が所属する事務所の2つです。

費用を支払うタイミングは同時ではないため、上記の解決法を利用することでまとまったお金がなくても自己破産の手続きができます。

事務所によっては費用の分割払いに対応しており、弁護士費用を複数回に分けて支払えます。

自己破産にかかる費用を分割払いする

まとまったお金が準備できない場合は、自己破産にかかる費用を分割払いする方法があります。

弁護士費用は事務所によってさまざまな支払い方法があり、分割払いであれば手元にまとまったお金がなくても依頼が可能です。

分割払いの支払い回数は、最大12回程度の事務所が多くなっています。

相談料が無料の事務所もあるため、自己破産を依頼する前に支払いについて弁護士に相談するとよいでしょう。

裁判所費用の予納金が準備できない場合は、積み立てで支払う方法もあります。

弁護士に手続きを依頼し、返済が止まっている間にお金を積み立てて予納金が貯まったら自己破産の申立てをおこないます。積立期間は事務所によっても異なりますが、通常6ヶ月以内です。

弁護士に自己破産を依頼すると受任通知が送付されて返済が止まるため、費用の準備が容易になります。

積立期間がある分手続きにかかる期間は長くなりますが、実質的に予納金の分割払いが可能です。

分割払いの他にも保有している財産を処分することで、自己破産にかかる費用を捻出できます。

自己破産の申立前に財産を処分する

保有している財産がある場合は自己破産の申立前に処分することで、換金したお金を裁判所費用や弁護士費用に充てられます。

20万円以上価値のある財産を保有したまま自己破産をおこなうと、手続きが開始した時点で財産は破産管財人が管理する対象となります。

財産を処分してできたお金は債権者に配当されるため、費用には充てられません。

一定額以上の資産を保有している場合は手続き方法に管財事件が適用されますが、あらかじめ財産を処分しておくと同時廃止事件で扱える可能性があります。

同時廃止事件は管財事件に比べて予納金が低額で済むため、裁判所費用を抑えられます。

弁護士が自己破産の申立てに関する書類を作成する際は債務者の財産について調査するため、処分できる物がないか相談するとよいでしょう。

財産を処分するタイミングや方法によって自己破産の交渉結果に影響する場合もあるため、弁護士に相談しながら進めることが大切です。

財産がない場合も過去の借り入れに過払い金がある場合は、お金が返ってくる可能性があります。

過払い金を費用の支払いに充てる

過去の借り入れで過払い金が発生している場合は、自己破産にかかる費用の支払いに充てられます。

弁護士に依頼して過払い金返還請求をおこなうことで、払い過ぎていた利息分が返還されます。

過去に利息制限法を超える利率で貸し付けがおこなわれていた時期があり、2010年6月17日以前に借り入れを開始している場合は過払い金が発生している可能性があります。

2010年6月18日からは改正貸金業法が施行され、違法な利率で貸し付けされることはなくなりました。

弁護士に自己破産を依頼し、借金について調査する中で過払い金が見つかる場合もあります。

弁護士に過払い金返還請求を依頼する場合は、自己破産の手続きとは別で費用が必要です。

過払い金返還請求にかかる弁護士費用は、日本弁護士連合会によって以下の基準が定められています。

| 費用の内訳 | 報酬の上限 |

| 着手金 | 上限なし |

| 解決報酬金 | 原則として1社2万円 |

| 過払金報酬金 | 訴訟なしは回収額の20% 訴訟ありは回収額の25% |

弁護士費用の支払いは返還された過払い金との相殺が可能なため、別で現金を準備する必要はありません。

分割払いでも支払いが厳しく、保有している財産や過払い金がない場合は法テラスの利用を検討しましょう。

法テラスを利用して弁護士費用を立て替えてもらう

法テラスの民事法律扶助制度を利用して自己破産の手続きをおこなうと、弁護士費用を立て替えてもらえます。

法律トラブルを解決するために国が運営する相談窓口のことです。

正式名称を日本司法支援センターといい、全国に事務所が設置されています。

民事法律扶助制度は、経済的に困っている人のために無料の法律相談や弁護士費用の立て替えをおこなう制度です。

参照元:民事法律扶助 – 法テラス

立て替えられた費用は法テラスに返済が必要ですが、毎月5,000〜10,000円程度の分割で支払えます。

法テラスの民事法律扶助制度を利用できる条件は、以下の3つです。

- 収入などの資力が一定額以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

1つめの資力は、収入要件と資産要件の両方を満たす必要があります。

以下の収入要件は、申込者と配偶者の収入を合算した金額を基準としています。

| 世帯人数 | 手取り月収額の基準 | 家賃または住宅ローンを負担している場合の限度額 |

| 1人 | 182,000円以下 | 223,000円以下 |

| 2人 | 251,000円以下 | 304,000円以下 |

| 3人 | 272,000円以下 | 338,000円以下 |

| 4人 | 299,000円以下 | 370,000円以下 |

申込者の居住している地域が東京や大阪など一級地の場合は、以下の基準となります。

| 世帯人数 | 手取り月収額の基準 | 家賃または住宅ローンを負担している場合の限度額 |

| 1人 | 200,200円以下 | 241,200円以下 |

| 2人 | 276,100円以下 | 329,100円以下 |

| 3人 | 299,200円以下 | 365,200円以下 |

| 4人 | 328,900円以下 | 399,900円以下 |

一方、資産要件は申込者と配偶者が保有する資産の時価と現金、預貯金を合算した金額が以下の基準を満たす必要があります。

| 世帯人数 | 資産合計額の基準 |

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人 | 300万円以下 |

参照元:利用の条件 – 法テラス

離婚事件など相手方が配偶者の場合は、収入や資産を合算しません。

2つめに挙げた勝訴の見込みは和解や示談成立など紛争解決、自己破産の免責見込みがある場合が含まれます。

3つめに挙げた民事法律扶助の趣旨に適することは、以下のような「民事法律扶助の趣旨に適さない」と判断された場合は対象外となります。

- いやがらせなどの、報復的感情を満たすこと

- 宣伝目的の訴訟

- 権利濫用的な訴訟

3つの条件をすべて満たした場合に費用の立て替えが可能となり、弁護士費用を分割で支払えます。

自分で弁護士に依頼した場合の分割回数は最大12回程度の事務所が多いため、1回の返済金額は40,000円以上となります。

法テラスの民事法律扶助制度を利用した場合は1回の返済額が多くて10,000円程度となるため、支払い額の軽減が可能です。

さらに申込者が生活保護を受給している場合は弁護士費用の支払いが免除される可能性が高く、通常は対象外となる裁判所費用の予納金も援助を受けられます。

ただし法テラスを利用する際は、以下の欠点があります。

- 弁護士を選べない場合がある

- 法テラスの利用に審査がある

- 裁判所費用の予納金は原則として援助の対象にならない

- 法テラスを利用して手続きする際は、弁護士を自分で選べない場合があります。

-

無料の法律相談から法テラスの民事法律扶助制度を利用する場合、事務所に常勤している弁護士が担当する場合が多いためです。

法律問題は自己破産のような債務整理だけでなく多岐にわたるため、担当する弁護士が自己破産に精通していない可能性もあります。

自分で弁護士を選びたい場合は、法テラスと契約している事務所であれば依頼が可能です。

- 法テラスの民事法律扶助制度を利用するためには、審査に通過する必要があります。

-

審査には給与明細や源泉徴収票などさまざまな書類の提出が求められ、準備する手間や時間がかかります。

法テラスの審査にかかる期間は、通常2〜3週間程度です。

自分で弁護士に依頼した場合はすぐに受任通知が送付されますが、法テラスを利用する場合は取り立てや催促がすぐに止まらない場合があります。

- 裁判所費用の予納金は原則として援助の対象とならないため、自己破産の手続きが管財事件または少額管財事件で扱われる場合は別で20万円以上の費用が必要です。

-

法テラスの利用により支払いの負担が軽減できる可能性があるため、まずは自分が利用できる条件にあてはまるか確認してみましょう。

上記4つの解決法により、手元にまとまったお金がない人でも自己破産できる可能性があります。

ただし自己破産をすると財産が処分されるため、住む家がなくなるのではないかと不安に思う人もいるでしょう。

最後に自己破産した場合の住居について、家の名義や条件ごとに解説します。

自己破産した場合の住居について解説

自己破産において持ち家は処分される対象となるため、手続き後の住居について解説します。

現在住んでいる家に住み続けられるのかは住宅の名義や賃貸契約の状況によって異なり、詳細は以下のとおりです。

| 住宅の名義 | 自己破産手続き後の詳細 |

| 債務者名義の持ち家 | 原則手放す必要がある |

| 家族名義の持ち家 | そのまま住み続けられる |

| 共有名義の持ち家 | 売却される可能性が高い |

| 賃貸物件 | 家賃の支払い状況によっては住み続けられる |

自己破産すると自分名義の持ち家は原則として処分されるため、新しく住む住居が必要となります。

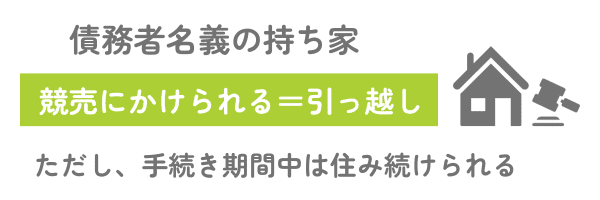

債務者名義の持ち家は原則手放す必要がある

自己破産では、債務者名義の持ち家は原則として手放す必要があります。

債務者名義の持ち家は競売にかけられ、売却して得た資金は債権者に分配されます。

通常は競売に6ヶ月〜1年程度かかるため、手続きしている間はそのまま住み続けられます。

裁判所の命令によって競売が確定すると拒否できないため、引っ越しが必要です。

持ち家に住宅ローンが残っている場合は、自己破産の手続き開始前に任意売却する方法もあります。

参照元:任意売却 – 全日本任意売却支援協会

任意売却とは、住宅ローンを組んでいる金融機関の了承を得て不動産を売却することです。

任意売却の場合は市場と変わらない金額で取引できるため、競売よりも高い価格で家を売却できます。

自己破産の申立て前に家を任意売却すると保有財産が減り、手続き方法に同時廃止事件を適用できる可能性が高くなります。

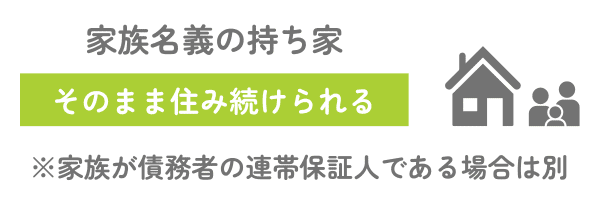

自己破産で処分の対象となるのは本人名義の財産のみであるため、持ち家の名義が家族の場合は処分の対象外です。

家族名義の持ち家は処分の対象外

家族名義の持ち家は処分の対象外であるため、自己破産の手続きをおこなってもそのまま住み続けられます。

自己破産の前に家族名義へ変更することで持ち家を残せると考える人もいるかもしれませんが、自己破産する前の名義変更は財産隠しとみなされる恐れがあります。

名義変更は破産法252条に定められている免責不許可事由に該当する可能性があり、自己破産が認められなくなるため避けるべきです。

家族が債務者の連帯保証人である場合は、家族名義の持ち家でも住み続けられない恐れがあります。

債務者が自己破産すると、連帯保証人に借金の一括返済が求められるためです。

借金を返済できない場合は連帯保証人である家族も自己破産が必要となり、持ち家も原則手放す必要があります。

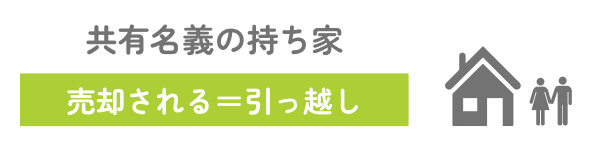

夫婦など共有名義の持ち家である場合も、住み続けられる可能性は低くなります。

共有名義の持ち家は売却される可能性が高い

共有名義の持ち家は自己破産で処分される対象となり、売却される可能性が高くなります。

一般的に持ち家を売却した現金を共有者で分ける事例が多く、退去を求められます。

結果的に共有者も持ち家に住み続けられなくなるため、引っ越しが必要です。

共有者が連帯保証人や住宅ローンの連帯債務者である場合は借金の一括返済を求められるため、債務者と同様に自己破産せざるを得ない場合があります。

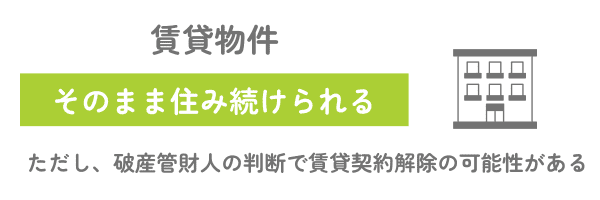

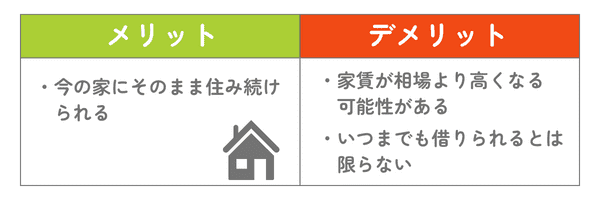

現在住んでいる家が賃貸物件である場合は、そのまま住み続けられます。

賃貸物件はほとんどの場合住み続けられる

賃貸物件は自己破産のみを理由に退去を求められないため、ほとんどの場合そのまま家に住み続けられます。

2004年に改正された破産法第53条1項により、部屋の賃貸契約を継続するのかは破産管財人によって判断されます。

参照元:破産法第53条1項 – e-Gov法令検索

賃貸物件の貸主は一方的に賃貸契約を解除できないため、債務者は家賃を払いながら現在住んでいる部屋に住み続けるのが一般的です。

破産管財人が賃貸契約を解除するのは、以下のような場合に限られます。

- 収入に対して家賃が高すぎる部屋に住んでいる

-

収入に対して高額な家賃を払い続けていると、自己破産してもまた経済的に困窮した状態に陥ってしまいます。

自己破産は経済的に困窮している人の再生を図る目的があるため、破産管財人が適さないと判断した場合は賃貸契約を解除できます。

- 家賃を滞納している

-

家賃を滞納している場合は債務の不履行とみなされ、貸主による賃貸契約の解除が可能です。

明確な決まりはありませんが、滞納期間が3ヶ月を超えると部屋の退去を求められる恐れがあります。

続いて、自己破産により住む家がなくなってしまった場合に住居を確保する方法を解説します。

自己破産した後に住居を確保する方法3つを紹介

自己破産した場合に住む住居を確保する方法は、主に以下の3つです。

- 新たな賃貸物件を探す

- 公営住宅やUR都市機構の賃貸物件を探す

- リースバックを利用する

自己破産をおこなうと、信用情報に事故情報が5年〜10年間登録されます。

事故情報が登録されると新たなローンの審査への通過が困難となるため、5年〜10年間は住宅ローンを組んで家を購入するのが難しくなります。

そのため、自己破産した後の住居には賃貸物件が有力な候補です。

自己破産した後も新たな賃貸契約は可能

自己破産した後も新たな賃貸契約は可能となっており、自分から自己破産を申告する必要はありません。

しかし賃貸契約には家賃保証会社の利用が条件となっている場合があり、申込時に審査がおこなわれます。

家賃保証会社は大きく分けて以下の3種類があり、種類によって審査の基準が異なります。

- 信販系

-

信販系の家賃保証会社は信用情報機関の情報を元に審査をおこなうため、自己破産した人は審査の通過が困難です。

- 協会系

-

協会系の家賃保証会社は同じ協会に加盟している利用者の情報を共有しており、過去5年間に家賃の延滞がある人は審査に不利となります。

- 独立系

-

独立系の家賃保証会社は独自の基準で審査がおこなわれるため、審査の際に信用情報や家賃の延滞記録が照会されません。

自己破産した人や家賃の延滞記録がある人は不動産会社に相談し、家賃保証会社が独立系の物件を探すと審査に通過できる可能性が高まります。

公営住宅やUR都市機構の賃貸物件であれば、家賃保証会社の利用なしで契約できます。

公営住宅やUR賃貸住宅は家賃保証会社の利用なしで契約できる

公営住宅やUR賃貸住宅は家賃保証会社なしで契約できるため、自己破産した人も通常の賃貸物件より入居できる確率が高くなります。

公営住宅とUR賃貸住宅の概要は、以下のとおりです。

| 公営住宅 | UR賃貸住宅 |

|---|---|

| 国や地方団体などが住宅に困窮している低所得者に対して割安な家賃で提供する賃貸住宅 | UR都市機構が申し込み資格を満たしている人に対して保証人不要で提供する賃貸住宅 |

| 収入が一定額以下であるなど、入居の基準を満たしている世帯の申し込みが可能 国が低所得者に対して提供しているため、相場よりも家賃を抑えられる | 申し込み資格が定められており、基準額以上の月収が必要 UR都市機構は、国土交通省が管理する独立行政法人 礼金や仲介手数料が不要なため、初期費用を抑えられる 保証人を立てる必要がなく、更新が自動でおこなわれるため手続きは不要 |

参照元:公営住宅の概要について – 国土交通省、申込み資格 – UR賃貸住宅、企業情報 – UR都市機構

しかし公営住宅やUR賃貸住宅は物件数が少ないため、自分の探している地域で物件が見つからない場合があります。

引っ越しせずに現在住んでいる家に住み続けたい場合は、リースバックという方法を利用できます。

リースバックを利用するとそのまま家に住み続けられる

リースバックを利用すると現在住んでいる家にそのまま住み続けられるため、引っ越しの必要がなくなります。

家賃は家の買い取り額に応じて決まるため、住んでいる地域の相場よりも高くなる場合があります。

リースバックは将来的に家を買い戻すことを前提とした契約であり、賃貸期間は2〜5年に設定される場合が多くなります。

定められた賃貸期間を過ぎても家を買い戻せない場合は、退去しなければなりません。

リースバックは相場より高い家賃を払い続ける必要があるため、安定した収入がある人のみ利用できます。

そのまま家に住み続けたい場合は、弁護士にリースバックについて相談すると良いでしょう。

自己破産の費用は50〜130万円かかるが分割払いが可能

自己破産の費用は50〜130万円程度かかりますが、事務所によっては弁護士費用の分割払いが可能です。

弁護士に自己破産の手続きを依頼することで毎月の返済が止まるため、費用の準備が容易になります。

自己破産にかかる費用の内訳は、大きく分けて裁判所費用と弁護士費用の2種類です。

自己破産の手続き方法には、同時廃止事件と管財事件、少額管財事件の3種類があります。

いずれの方法で手続きするかによって、かかる裁判所費用や弁護士費用が異なります。

- 同時廃止事件

-

破産管財人が選出されないため裁判所費用が低額で、費用の相場は50万円程度です。

手続きの開始と同時に終了するため、かかる期間も3ヶ月程度と短くなります。 - 管財事件

-

裁判所費用の予納金が50万円程度必要なため、費用の総額は100〜130万円程度となります。

債務者が保有している財産の調査や処分に時間がかかるため、管財事件の手続きにかかる期間は6ヶ月〜1年程度です。 - 少額管財事件

-

管財事件よりも手続きを簡略化できるため裁判所費用が低額で、期間も短くなります。

少額管財事件にかかる費用の相場は70〜80万円程度で、期間は3〜6ヶ月です。

自己破産の費用が払えない場合には、いくつかの解決法があります。

- 費用の分割払いに対応している事務所であれば、まとまったお金がなくても弁護士に依頼が可能です。

- 保有している財産や過払い金がある人は、換金して費用の支払いに充てる方法もあります。

- 利用できる人は限られますが、法テラスの民事法律扶助制度を利用すると、弁護士費用を立て替えてもらえます。法テラスは弁護士事務所の分割払いよりも毎月の支払い額が少なくなるため、支払いの負担を軽減できます。

自己破産により裁判所から免責を許可されると本人名義の持ち家は手放す必要がありますが、一部の非免責債権を除き、借金の返済義務がなくなります。

費用がかかっても自己破産を弁護士に依頼する利点は大きいため、まずは相談してみましょう。