将来的に見ても借金返済が難しい状況に陥った場合は、債務整理を実行する選択肢があります。

債務整理にはいくつかの種類がありますが、個人再生はそのうちの1つです。

借金額が大幅に減額され、かつ持ち家などの資産を継続して保有できるなど、利点が多い手続きとされています。

個人再生を選んだ場合、返済中の住宅ローンの負債額は減額できるのかというと、住宅ローンの負債額を減額する手続きは実質的に難しいと言わざるを得ません。

持ち家を継続して保有したい場合は、住宅ローンの負債額の減額よりも適切な選択肢があるため、検討すると良いでしょう。

今回は、個人再生による住宅ローンの減額の可否及び住宅ローン特則について解説します。

また、住宅ローンを抱えている人が個人再生を行う利点や欠点、及び手続き後の住宅ローン申し込みの流れについても紹介します。

- 住宅ローンの減額は不可能ではないが現実的には難しい

- 住宅ローン特則の認定には一定の条件がある

- 返済の負担が大きいなど注意すべき点も多い

- 個人再生後においても住宅ローン申し込みができる可能性がある

借金返済が難しい状況において、持ち家を手放さずに行なえる手続きを検討している人にとって有用な情報です。

ぜひ本記事を参考にして、厳しい借金返済から解放される方法について検討してください。

個人再生による住宅ローン減額は現実的には難しい

個人再生を実行した際には、住宅ローンの減額も受けられますが、現実的には難しいと考えておきましょう。

住宅ローンの減額を受ける場合は、同時に持ち家を手放してしまう結果になるのが一般的です。

個人再生を実行する際は、住宅ローンの減額ではなく他の手段を選択する方が良いでしょう。

個人再生における住宅ローンの減額が難しい理由を、以下に2項目紹介します。

- 債権者は抵当権を行使するのが一般的

- 住宅ローンの減額を受けると持ち家を失う

誤った選択をすると思わぬ不利益を被る危険があるため、様々な情報を集めて慎重に手続きを進めましょう。

債権者は抵当権を行使するのが一般的

- 個人再生を実行する際に住宅ローンの減額を受けると、債権者は抵当権を行使するのが一般的です。

-

抵当権の行使により、住宅は差押えを受けて引き上げられ、競売にかけられてしまいます。

住宅ローンの契約者がローンの返済をできないと判断された場合、抵当権を行使して対象物件の差押えを受けてしまうでしょう。

住宅ローンには多くの場合に抵当権が設定されているため、個人再生においてローンの減額を受ける選択はおすすめできません。

住宅ローンの減額を受けると持ち家を失う

- 住宅ローンに抵当権が設定されているため、個人再生によって住宅ローンの減額を受けると、持ち家を失うリスクが非常に高いです。

-

個人再生によって住宅ローンの減額を受けた場合、債権者はローンの返済ができないと即座に判断し、抵当権を行使すると考えられます。

住宅ローンの減額を受ける背景には、持ち家を維持したい考えがあるのでしょう。

しかし、減額を受けると結果的に持ち家を手放してしまうリスクを高くしてしまいます。

債務整理の後も持ち家を維持したいと希望する場合は、住宅ローンの減額を選択せず、別の手段の活用を検討すると良いでしょう。

個人再生後も持ち家を維持したいときは住宅ローン特則を利用

個人再生を実行した後も持ち家を維持したいと希望する場合は、住宅ローン特則と呼ばれる方法を選択するのがおすすめです。

本来、個人再生を選択した場合は一定額以上の資産に対しては処分を受けてしまいます。

しかし、住宅ローン特則の適用によって手続き後も同じ住まいで生活できるのは、大きなメリットといえるでしょう。

住宅ローン特則の特徴について、以下でまとめていますので、住宅ローンを抱えたまま個人再生を検討している人はぜひ参考にしてください。

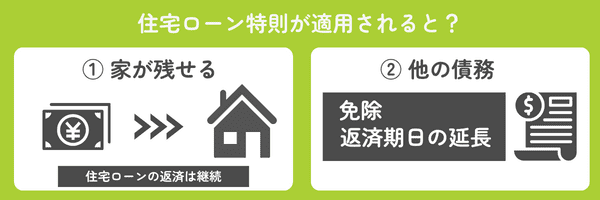

住宅ローンの債務を個人再生の対象としない

住宅ローン特則を適用した場合、住宅ローンの債務を個人再生の対象とせずに済みます。

前述のように、住宅ローンの債権者は債務者が債務整理を行ったとしても、本来であれば抵当権を行使した不動産物件の権利の差し押さえは可能です。

しかし、住宅ローン特則の行使により、住宅ローンの債務者は特別な扱いを受けられます。

- 個人再生を行う傍ら、住宅ローンの債務はそのまま残して返済の継続が可能です。

-

個人再生を実行する際に住宅ローン特則を活用すると、住宅ローンの債務はそのまま残す一方で、他の債務については減額や返済期日の延長が受けられます。

本来は差し押さえを受ける可能性が極めて高い持ち家を、継続して保有しながら手続きが進められるのは、大きなメリットといえるでしょう。

住宅ローン特則は、本来の個人再生の原則から外れた例外として、特別に認定されている手法です。

住宅ローン特則が認定されるには条件がある

住宅ローン特則は、持ち家を保有し続けながら個人再生の手続きができるメリットの多い手法です。

しかし、住宅ローン特則は誰でも利用できるわけではありません。

住宅ローン特則の適用が認定されるためには、一定の条件を満たす必要があります。

個人再生を実施した後に、住宅ローン特則が認定されないと気付いてもすでに遅く、持ち家を差し押さえられてしまうリスクが非常に高くなってしまうでしょう。

住宅ローン特則が認定されるための条件には、以下の4点が挙げられます。

- 住宅資金貸付債権であること

- 本人が所有する住宅であること

- 住宅ローン以外の抵当権が付いていないこと

- 滞納がない又は代位弁済から6か月以内であること

個人再生の検討をしている人は、事前に条件を満たしているか確認すると良いでしょう。

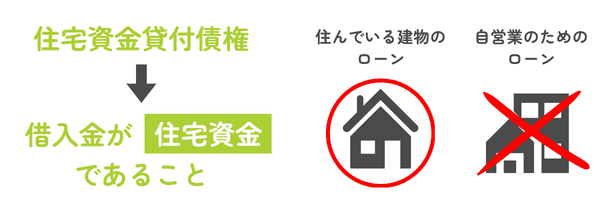

住宅資金貸付債権であること

住宅ローン特則が認定されるには、借入金が住宅資金貸付債権である必要があります。

自宅に抵当権が付いていたとしても、住宅資金を目的とした貸付でないと特則は受けられません。

例えば、従来の住宅ローンと同様自宅に抵当権が付いていたとしても、自営業を営む際の運転資金の借入金のために設定された抵当権の場合は住宅ローン特則を受ける要件を満たさないと考えられます。

住宅ローン特則を受けようと検討している場合は、借入の目的を事前に確認する必要があります。

もし抵当権が付いている負債を持っていたとしても、住宅資金を目的にした貸付債権でない場合には住宅ローン特則が受けられない点をあらかじめ理解しましょう。

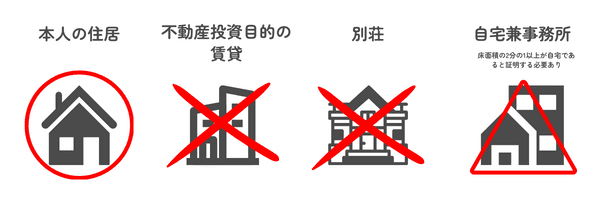

本人が所有する住宅であること

住宅ローン特則が認定される条件としては、本人が所有している住宅である点も含まれます。

個人再生の申し立てをする本人が所有し、自己の居住の用に供する不動産でないと、住宅ローン特則は認定されません。

例えば、本人が所有していたとしても、不動産投資目的で賃貸運用をしている物件は対象外です。

また、夏場の別荘として所有している不動産に対する住宅ローンも適用されません。

自宅兼事務所の場合は、床面積の2分の1以上が自宅であると証明する必要があります。

住宅ローン特則が認定されるローンは、その対象不動産が自己所有のうえ自身が生活している物件である必要があるため、あらかじめ確認しましょう。

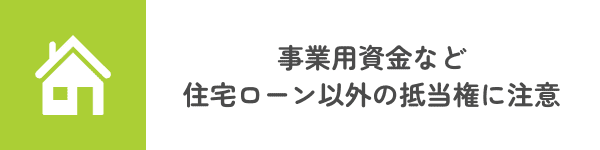

住宅ローン以外の抵当権が付いていないこと

住宅ローン特則が認定されるためには、住宅ローンの対象となる不動産物件に、当該住宅ローン以外の抵当権が付与されていない点も満たしている必要があります。

- よくある例としては、住宅ローンの抵当権に加えて事業用資金を借り入れる際に抵当権を設定しているケースが挙げられます。

-

住宅を取得した当初、住宅ローンの残債は高額であるケースが多いのですが、返済を継続して行い残高が減少してきたとします。

個人事業主の場合は、自宅を担保にして事業用資金を借り入れる場合が多いです。

住宅ローンの残高が減少し、自宅を担保にできる水準に達してから事業用資金を借り入れるケースは少なくありません。

住宅ローン特則を申請する前に、対象となる不動産に住宅ローン以外の抵当権が付与されていないか、事前に確認しましょう。

滞納がない又は代位弁済から6か月以内であること

住宅ローン特則が認定される条件には、滞納がない、あるいは代位弁済から6か月以内である点も含まれます。

本来、代位弁済が実施された場合は、住宅ローン特則は利用できません。

参考:民事再生法第198条2項 – e-Gov法令検索

しかし、代位弁済が実行されてから6か月以内であれば、例外的に住宅ローン特則が認められます。

住宅ローン特則の申請をする前に、ローン返済の滞納がないか、あるいは滞納して代位弁済が実行されてから6か月以内であるかを確認しましょう。

もし代位弁済が実行してから6か月以上を経過している場合は、別の手段を検討する必要があります。

住宅ローンのみ特例があるのは債務者の生活への影響を勘案して

個人再生の実行により、本来はすべての借金が処理の対象となるのが一般的です。

住宅ローン特則の制度が導入される以前は、住居を所有している債務者にとって債務整理の選択は非常に敷居が高いと考えられていました。

債務整理の実施により、持ち家を手放す結果となってしまうため、返済できない借金を抱えている状況から脱却できない世帯が増えていました。

住宅ローンの残った住宅を持っている債務者の生活への影響を最小限にするため、個人再生と住宅ローン特則の制度が開始されます。

制度の開始により、個人再生の実施により住宅ローン以外の債務が軽減され、かつ持ち家を手放さずに済むようになりました。

居住場所が変わることによる債務者の生活への影響を考慮して、住宅ローン特則は導入されました。

住宅ローンがある人が個人再生をする利点はたくさんある

住宅ローン特則の存在により、ローン残債のある債務者が個人再生を実施する利点は多くあります。

持ち家を手放したくない人でも債務整理が実施できる点は、負債に苦しむ世帯にとって非常に心強いでしょう。

住宅ローンの残債がある人が個人再生を実施する利点として、代表例を以下に4項目紹介します。

- 自宅を残しつつ借金の整理ができる

- 一括請求されていた住宅ローンを分割払いに戻せる

- 住宅ローンの返済期間を延長してもらえる

- 返済を一時的に減額してもらえる

個人再生による利点を最大限に活かして、借金返済に苦慮している生活を少しでも改善できるように取り組みましょう。

自宅を残しつつ借金の整理ができる

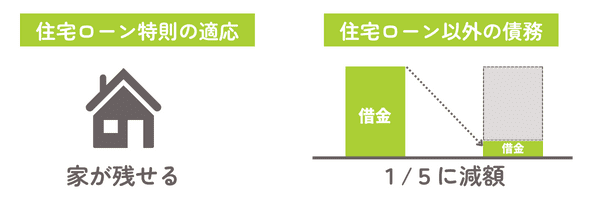

住宅ローンが残っている人が個人再生をした場合、住んでいる自宅の所有権を維持しながら、住宅ローン以外の借金整理ができる可能性が高いです。

前述のように、自身が生活している住まいにかかる住宅ローンに対しては、住宅ローン特則の適用が可能です。

住宅ローン特則が認定されると、個人再生後も住宅ローンの返済は維持できるとともに、債権者の抵当権行使を免れます。

生活している自宅を維持しつつ、他の借金については大幅な減額を受けられるのは大きな利点といえるでしょう。

例えば、住宅ローン以外の債務が500万円超~1,500万円以下の場合は、負債額を5分の1に減額できます。

個人再生を選択する際は、借金がすべてなくなるわけではない点を理解する必要があります。

大幅な減額を受けられるものの、減額後の残債は再生計画に沿って継続して返済しなければなりません。

持ち家を維持したまま個人再生を実施する際は、債務整理後に残った借金に加え住宅ローンを引き続き返済する経済力がないと難しいでしょう。

一括請求されていた住宅ローンを分割払いに戻せる

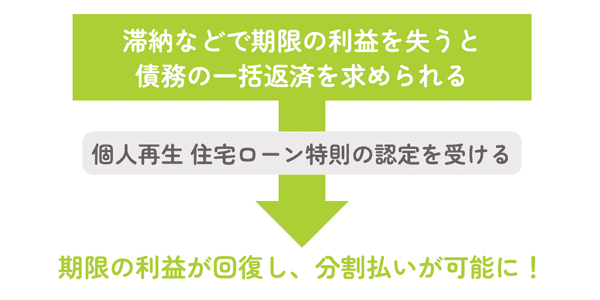

住宅ローンを残した状態で個人再生を行った場合、一括請求に切り替わっていた住宅ローンを再び分割払いに戻せる利点があります。

- 住宅ローンのような債務には「期限の利益」という考え方が適用され、分割での支払いが可能です。

-

期限の利益とは、一定の期日が到来するまでの間、債務を履行しなくてよい利益を指します。

住宅ローンの返済が滞り、遅延損害金が発生する段階になると、債権者から遅延損害金を含む債務の一括返済を求められる場合が多いです。(期限の利益の損失)

一括請求を受けている状況において個人再生の手続きを行い、かつ住宅ローン特則の認定を受けた場合は、再び期限の利益が回復し分割払いが可能になります。

一括請求を受けている状況が分割払いに切り替わり、かつ手続き後の遅延損害金も発生しません。

住宅ローンを残したまま個人再生を実施すると、一括請求の措置を分割支払いに切り替えられる可能性があるのは大きな利点です。

住宅ローンの返済期間を延長してもらえる

住宅ローンを残した状態で個人再生を実施すると、返済が難しい状態の住宅ローンの返済期限を延長してもらえる可能性があります。

住宅ローン特則を含めた個人再生計画を立案する際に、各種債務の返済期限延長を含めると、期限の延長が図れるでしょう。

個人再生の計画立案時に、計画実施前に発生した住宅ローンの元本や利息及び遅延損害金に加え、確定後に支払うべき住宅ローンの元本及び利息についても期限を延長できます。

期限延長の認定を受けると、毎月の返済額が抑えられるため、家計の負担軽減となるでしょう。

しかし、あくまで期限が延長されるのみで、返済額自体が減額されるわけではありません。

個人再生を実施する際は、長期的かつ計画的に返済する姿勢と意思が必要不可欠であると理解しましょう。

返済を一時的に減額してもらえる

個人再生を利用すると、一時的に住宅ローンの返済額を減額してもらえる可能性があります。

住宅ローン特則の中には、個人再生における3~5年の返済期間中に限り、住宅ローンの返済額を減額してもらえる手続き方法が用意されています。

この方式を選択した場合、個人再生の返済期間を終えてから、住宅ローンの月々の支払額を増額するのが一般的です。

もし債権者の合意が得られると、再生計画における返済期間中に限り、住宅ローンに関連する支払いを止められる場合もあります。

個人再生の返済期間中は経済的に厳しい状況である場合が多いため、住宅ローン返済の負担を軽減できるのはメリットの大きい方法といえるでしょう。

しかし、この方式を選択する場合、個人再生の返済期間が終わると住宅ローンに関連する負担が大きくなる点は理解する必要があります。

個人再生を住宅ローン保有者が行うのには不利な点も存在する

住宅ローン保有者が個人再生を実施する利点について紹介をしましたが、逆に不利になる点もあります。

住宅ローンが残っている人が個人再生を実施する場合には、利点だけではなく不利になる点も十分に理解し、総合的に判断する必要があります。

個人再生を住宅ローン保有者が行う場合の不利な点について、代表例を以下に4例紹介します。

- 返済の負担が大きい

- 住宅ローンの延滞などを解消した方が良いが実質的に困難

- アンダーローンの場合は利用が困難

- 個人再生をすること自体の欠点が大きい

不利な点について、以下で順を追って解説するので、ご自身の状況に照らし合わせて検討すると良いでしょう。

返済の負担が大きい

個人再生において住宅ローン特則を選択した場合、返済の負担が大きくなりすぎるケースがあります。

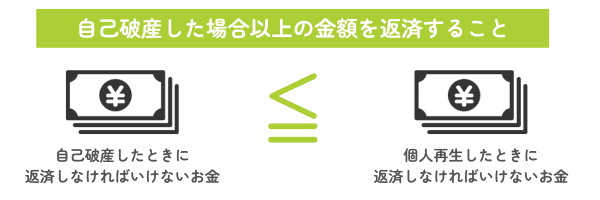

個人再生は、負っている借金を大幅に減額できるとはいえ、借金がすべて無くなるわけではありません。

残った借金については、再生計画に則って返済の義務を負います。

それと同時に、住宅ローン特則により住宅ローンの返済も継続します。

従って、場合によっては以下の借金返済が重なってしまうかもしれません。

- 住宅ローン以外の減額を受けた借金の残り

- 遅れていた住宅ローンの支払(元本、利息、遅延損害金を含む)

- 約定どおりの住宅ローンの返済

以上の返済を実行するためには、安定した収入が不可欠となります。

実際の手続きにおいては、二重で返済を要するとはいえ、返済が難しい計画は受理されないのが一般的です。

- 住宅ローン特則を利用して、返済途中で返済できなくなったケースはありますか?

-

非常に少ないです。

体調不良で仕事ができなくなり、計画通りの返済ができないなどのイレギュラーな事例に限られます。 - 個人再生を行なう債務者のうち、住宅ローンを保持したまま手続きを行なう人は多いですか?

-

住宅ローンを保持したまま手続きを行なう人の方が割合としては多い印象です。

返済義務のある内容が複数あるとはいえ、裁判所に受理された計画は無理のない内容であるケースが一般的であるため、想定以上に厳しい家計を迫られることはないと考えて差し支えありません。

住宅ローンの延滞などを解消した方が良いが実質的に困難

個人再生を実行する前に、住宅ローンの延滞を解消するのが望ましいのですが、実質的に難しいでしょう。

住宅ローンの延滞にある状態の場合、遅延損害金が発生します。

そのため、個人再生を開始する前に遅延損害金の支払いを終えておくのが理想的です。

しかし、個人再生を検討中の段階でまとまった資金を用意するのは難しいでしょう。

遅延損害金と同様、税金などの公租公課の滞納がある場合も解消が望ましいです。

公租公課の滞納があると、返済能力が無いと判断されて住宅ローン特則が認定されない可能性が高くなります。

住宅ローンや公租公課の滞納状態を解消した後に、個人再生を実施したほうが良いとはいえ、現実的には難しいといえるでしょう。

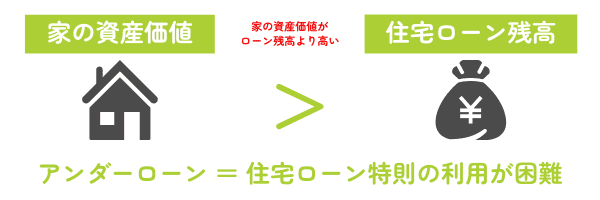

アンダーローンの場合は利用が困難

住宅ローンの残高と対象物件の資産価値を鑑みて、アンダーローンの状態の場合には、住宅ローン特則の利用が困難になります。

アンダーローンは頭金を多めに支払った場合などに起こりがちで、個人再生を検討する中でも多くみられるケースです。

個人再生には、清算価値保障原則という規則が設けられています。

対象物件の価値が高いと、返済額が増えてしまうかもしれません。

アンダーローンの状態の判断や清算価値保障原則についての検討は専門的なうえに難解であるため、弁護士など専門家に相談して該当の是非を確認するのをおすすめします。

個人再生をすること自体の欠点が大きい

住宅ローンの有無に関わらず、個人再生という手続き自体が抱える欠点についても考慮する必要があります。

個人再生は、借金を大幅に減額してもらえるなど利点が大きいのですが、同時に注意すべき欠点も多く存在します。

住宅ローン特則に関連する利点と不利な点を考慮するだけでなく、個人再生そのものが持つ特徴も理解しましょう。

個人再生自体が持つ欠点について、主なものを以下に3例紹介します。

- 官報に掲載されて情報が公開される

- 新規の借り入れやクレジットカードの利用ができなくなる

- 保証人に影響が出る

利点と欠点を総合的に判断して、自身にとって適した判断なのかを検討すると良いでしょう。

官報に掲載されて情報が公開される

個人再生を実施すると、官報に情報が掲載されて債務整理をしている事実が公開されます。

個人再生や自己破産も官報に掲載される事項の1つであるため、裁判所に申し立てをして手続きを実行すると情報が公にさらされてしまいます。

官報は通常の生活においては目にする機会は少ないため、直接的な影響は大きくはないともいえるでしょう。

しかし、個人再生の事実が実名で公開されてしまうのは大きな欠点といえます。

勤務先によっては定期的に官報の内容を確認している場合もあるため、勤務先に隠していた債務整理実行の事実が発覚してしまうかもしれません。

個人再生を実行すると、官報に掲載されて情報が公開されてしまう点は理解しましょう。

新規の借り入れやクレジットカードの利用ができなくなる

個人再生を実施すると、新規の借り入れやクレジットカードの利用ができなくなる場合が多いです。

個人再生のような債務整理の事実は、信用情報上に事故履歴として記録されます。

いわゆるブラックリスト入りした状態に陥り、金融機関にも情報が公開されてしまうため、金融面の取引に支障を来してしまいます。

新規でカードローンなどの借り入れの申し込みをしても、審査に通らなくなってしまうでしょう。

また、すでに利用しているクレジットカードも停止されてしまう場合がほとんどです。

スマートフォンの買い替え時に利用する分割払いも審査に通らなくなってしまうため、生活における不便な場面は増えてしまうでしょう。

個人再生を実行すると新規借り入れなどが難しくなり、生活上に大きな支障を来してしまう点はあらかじめ理解しましょう。

保証人に影響が出る

個人再生を実行すると、あらかじめ設定している保証人に対して影響が及んでしまいます。

債務の内容によっては、債務者だけでなく保証人も返済ができずに債務整理の選択を余儀なくされる可能性もあるでしょう。

家族や友人知人など、自身と関係の深い人に保証人を依頼している場合が多いため、多大な迷惑をかけてしまうかもしれません。

個人再生を実行する前に保証人の設定を確認し、迷惑をかけたくない相手に保証人になっている場合は債務整理の実行の是非について再度検討しましょう。

個人再生の手続き後に新規の住宅ローン借り入れを受けられる可能性がある

個人再生を実行した後は、原則として新規借り入れはできません。

住宅ローンも同様に、新規で申し込みをしても審査に通る可能性は非常に低いでしょう。

しかし、個人再生の手続き後においても新規で住宅ローンの借り入れを受けられる可能性はあります。

個人再生後の住宅ローン申し込みの流れについて、以下の3項目に焦点を当てて解説します。

- 信用情報に事故情報が記録されるため通常は不可能

- ペアローンや家族名義の場合はローンが組める可能性がある

- ノンバンクの利用で審査に通る可能性がある

個人再生後において、どうしても住宅ローンの手続きをする必要がある場合に、参考にしてください。

信用情報に事故情報が記録されるため通常は不可能

- 原則的には、個人再生など債務整理の手続きを行うと信用情報上に事故情報が記録されてしまうため、新規で住宅ローンを利用するのは不可能です。

-

信用情報上に事故履歴が記録されてしまうと、各金融機関はその情報を閲覧できます。

新規で住宅ローンの申し込みを受けた場合、金融機関側は申込者の過去の信用情報を必ず確認します。

事故履歴のある申込者は、原則的に金融機関側の審査を通過できません。

住宅ローンに限らず、他の借入サービスや金融関連手続きも同様です。

新規でカードローンの契約やクレジットカードの発行をしようとしても、審査に通らないケースがほとんどでしょう。

個人再生を行なった場合は信用情報上の事故履歴が残るため、住宅ローンをはじめ様々な金融サービスが利用不可となってしまいます。

ペアローンや家族名義の場合はローンが組める可能性がある

- 個人再生を行った本人単独では住宅ローンの利用は難しいのですが、ペアローンや家族名義のローンの場合は利用できる場合があります。

-

個人再生などの債務整理は、あくまで債務者個人の手続きであるため、債務者の家族であっても信用情報における影響は受けません。

従って、個人再生を行った家族の名義を利用したり、ペアローンを活用したりすると住宅ローンの審査に通過する可能性は十分あります。

また、親子リレーローンの活用も1つの手段です。

親子リレーローンを利用する場合は、状況によって子供にかかる負担が大きくなりすぎてしまう恐れもあるため、家族で十分に打合せをしましょう。

ノンバンクの利用で審査に通る可能性がある

- ノンバンク系の金融機関の利用により、審査に通過する可能性があります。

-

ノンバンクが参照する信用情報は、銀行などの金融機関が取り扱う情報よりもブラックリストへの掲載期間が短い傾向にあります。

また、ノンバンクは銀行などの金融機関とは異なる審査基準を持っている場合が多いです。

銀行の場合は審査に通らない状況でも、ノンバンクへの申し込みで住宅ローンが利用できる可能性があります。

ノンバンクを利用する際は、銀行などの金融機関と比較して金利が高く設定される傾向にあるため、ご自身の返済能力を考慮して利用の可否を検討しましょう。

個人再生で持ち家を維持したいのなら住宅ローン特則がおすすめ

住宅ローンが残っている状態で個人再生をした場合、住宅ローンの減額を受けるのは不可能ではありません。

しかし、債権者による抵当権の行使によって自宅を手放す結果になる可能性が非常に高いため、おすすめできません。

個人再生を行ったうえで持ち家を維持したい場合は、住宅ローン特則の活用を検討しましょう。

住宅ローン特則を活用すると、住宅ローン以外の債務は個人再生により減額を受け、住宅ローンは引き続き返済を継続できます。

住宅ローン特則は、持ち家を残したまま債務の整理ができる点が特徴です。

住宅ローンを維持したまま個人再生の手続きを行う利点として、以下のポイントが挙げられます。

- 自宅を残しつつ借金の整理ができる

- 一括請求されていた住宅ローンを分割払いに戻せる

- 住宅ローンの返済期間を延長してもらえる

- 返済を一時的に減額してもらえる

一方、同時に以下のような欠点も存在するため、実行する際には総合的な視点で判断しましょう。

- 返済の負担が大きい

- 住宅ローンの延滞などを解消した方が良いが実質的に困難

- アンダーローンの場合は利用が困難

- 個人再生をすること自体の欠点が大きい

個人再生後は、通常は新規で住宅ローンの利用は難しいでしょう。

しかし家族名義での申し込みをするなど、場合によっては住宅ローンの審査に通る可能性もあるため、様々な方法を検討して取り組むと良いでしょう。