返済が難しい借金を抱えている状況で、個人再生の実施を検討している人もいるのではないでしょうか。

個人再生は債務整理の一種で、借金を大幅に減額できる手続きです。

今回は、個人再生の手続きに要する費用がどれくらいなのか、相場の目安を紹介します。

また、もし個人再生の費用が払えない場合にはどのように対処すべきかについても合わせて解説します。

- 個人再生の費用は弁護士又は司法書士費用と裁判所に支払う費用から成る

- 法テラスの活用など個人再生の費用を抑える方法が用意されている

- 分割払いの相談をするなど費用の支払いが難しい場合は相談する

- 申し立てへの遅延など分割払いにより影響が及ぶ場合もある

- 個人再生手続き後の弁済額と手続き費用の支払いが可能か試算するのが重要

個人再生の実施を検討している人は、本記事を参考にして手続き後の返済及び費用支払いの試算をする参考にしてください。

個人再生に必要な費用相場をつかんでおこう

個人再生の手続きをする前に、必要となる費用の相場をつかむのは重要です。

個人再生の実施により借金の減額を見込んだ計画(再生計画)を立案するとともに、手続きに要する費用も試算に加える必要があります。

個人再生の手続きに必要な費用の支払いが滞ると、手続き自体がうまくいかなくなってしまうかもしれません。

個人再生の再生計画を立案する際には、必ず個人再生にかかる費用も考慮すべきです。

個人再生に要する費用は、一般的に以下の2種類を検討すると良いでしょう。

- 弁護士費用

- 裁判所に支払う費用

両者の費用相場を把握すると、再生計画立案時の判断材料になるため、ぜひ参考にしてください。

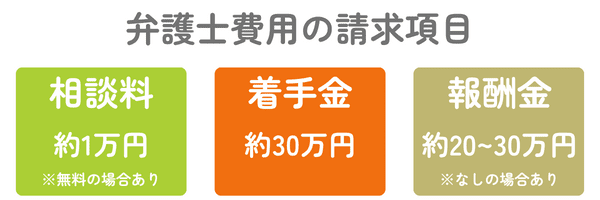

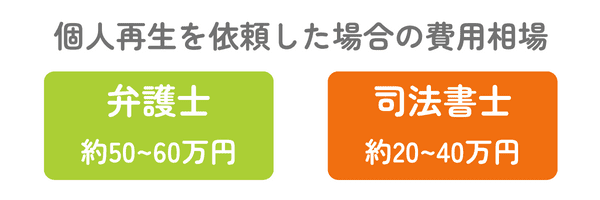

弁護士費用の総額は50~60万円程度が一般的

個人再生の手続きを弁護士に依頼した際の費用は、50~60万円程度が相場と考えられています。

個人再生手続きは、弁護士以外では司法書士などへの依頼も可能です。

しかし、対応できる手続き内容などを考えると、弁護士に依頼するのが一般的と言えるでしょう。

弁護士に個人再生を依頼した際には、基本的に以下の項目の請求を受けます。

- 法律相談をする際に発生する相談料

- 手続を依頼する際に発生する着手金

- 個人再生の達成時に発生する報酬金

複数の弁護士事務所に見積もりを依頼する際は、以上の3項目の内訳を確認しながら比較をすると良いでしょう。

以上3項目の費用の内容について、以下で1項目ずつ紹介するので参考にしてください。

法律相談をする際に発生する相談料

弁護士に法律相談をする際には、相談料が発生します。

個人再生の実施前の相談において発生する費用で、1万円程度が相場です。

近年は、多くの法律事務所で初回相談料を無料に設定しています。

さらに、初回に限らず相談には費用がかからない法律事務所もあります。

費用を気にせず相談をしたいと希望する人は、相談料が無料となっている法律事務所を選択すると良いでしょう。

また、複数の法律事務所で相談を受けるのもおすすめです。

個人再生の手続きには長い時間を要するのが一般的であるため、担当弁護士とのやり取りは継続的に発生します。

相性の良い弁護士でないと、個人再生の手続きにストレスを感じてしまうかもしれません。

法律相談の際に発生する相談料は、近年は無料としている弁護士事務所が増えているため、事務所ごとの費用設定を比較すると良いでしょう。

手続を依頼する際に発生する着手金

実際に個人再生の手続きをする際には、着手金が発生します。

個人再生の依頼に関する契約を締結した際に、合わせて支払う場合が多く30万円程度が相場と考えられます。

着手金は、手付金と混同して理解している人もいるかもしれません。

- ・手付金

-

一般的に後の支払い総額に充当される

- ・着手金

-

後の報酬支払時に充当されない

あくまで、着手時点における費用としての支払いという位置付けです。

そのため、仮に手続きの途中で契約を解約したとしても着手金は返還されません。

近年は、着手金としての請求を行っていない弁護士事務所もあります。

しかし、報酬金の金額がその分高額になっている場合もあるため、見積もり金額は十分に比較したうえで相談する事務所を決めましょう。

個人再生の達成時に発生する報酬金

個人再生の手続きを終え、無事個人再生計画が認定された場合に支払うのが、報酬金です。

申し立てをした裁判所から、再生計画の認可を受けた際に弁護士に支払うのが一般的です。

費用相場は20万円程度と考えられていますが、持ち家の不動産を持っている場合は30万円程度と高くなる傾向があります。

持ち家を残したまま個人再生を行うためには、住宅ローン特則という特例を用いて手続きをします。

通常の個人再生よりも専門的で難しい手続き内容を含んでいるため、報酬金も高額になるケースが多いです。

報酬金は成功報酬として支払うのが一般的であるため、もし個人再生の申し立てをしてうまくいかず認可が得られなかった場合は、支払い不要となります。

手続きをする債務金額に比例して料金設定を行っている事務所もあるため、あらかじめ料金設定を確認しましょう。

裁判所に支払う費用の総額は数万円程度である場合が多い

個人再生を行うためには、弁護士など専門家への支払いに加えて、裁判所に費用を支払う必要があります。

弁護士によっては、裁判所に支払いを要する費用をいったん立て替え、後ですべての発生費用と合わせた請求となる場合もあります。

裁判所に支払う費用は数万円程度になる場合が多いものの、個人再生委員の選定を要する場合にはより高額の費用が必要です。

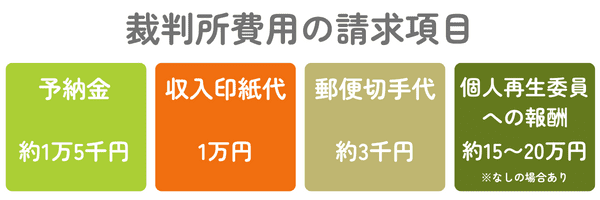

裁判所に支払う費用項目は、主に以下の通りです。

- 申立時にあらかじめ支払いをする予納金

- 申立書に貼り付ける収入印紙代

- 債権者への通知のための郵便切手代

- 個人再生委員への支払いが発生する場合もある

裁判所への支払い項目は実費の要素があるため、裁判所によって金額が決まっているケースが多いです。

申立時にあらかじめ支払いをする予納金

予納金の支払いができないと、個人再生の申し立てはできません。

予納金の支払いは、破産法により規定されているため、避けられません。

予納金の金額は、個人再生の場合はおよそ1万5千円程度です。

予納金という名目ではありますが、手続き後に返還されたり他の費用に充当されるわけではありません。

申し立てが受理されるために、予納金は必ず支払う必要があるため、事前に準備しましょう。

申立書に貼り付ける収入印紙代

個人再生には、収入印紙代の負担も必要です。

個人再生の申し立てをする手数料の意味合いを持ち、申立書に貼り付ける収入印紙を購入します。

収入印紙の金額は、1万円程度です。

収入印紙は、日本において法律で貼り付ける金額が定められているため、どの弁護士事務所に手続きを依頼したとしても支払いは避けられません。

弁護士事務所で立て替え払いをしてくれる場合もあるので、事前に確認しましょう。

債権者への通知のための郵便切手代

裁判所への支払い項目として、郵便切手代も含まれます。

裁判所に個人再生の申し立てをすると、裁判所から各債権者に対して通知書などが送付されます。

郵便切手代は、各種書類を発送する郵送料として支払いをするもので、裁判所により金額は違う場合が多いです。

郵便切手代は、3千円未満程度が相場と考えられています。

個人再生委員への支払いが発生する場合もある

裁判所によっては、個人再生委員への報酬の支払いが発生する場合もあります。

例えば、東京地方裁判所では個人再生委員の選任をするのが一般的です。

個人再生委員への報酬費用は15〜20万円が相場と考えられているため、大幅に負担が増加してしまいます。

個人再生の申し立てをする裁判所にあらかじめ確認し、個人再生委員の選任が必要となるか事前に知っておきましょう。

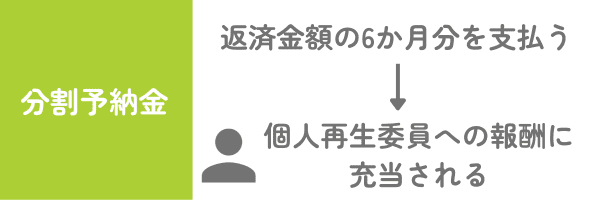

裁判所によっては返済6ヶ月分の分割予納金の支払いを求められる

裁判所によっては、返済する金額の6か月分を分割予納金として支払いを求める場合があります。

「分割予納金による履行テスト」という意味合いで、個人再生の申立者が本当に計画通り債務の返済を行えるかを確認するための手続きです。

予納金として支払った金額は、個人再生委員への報酬費用に充当されるため、実質的な負担ではありません。

支払った分割予納金が個人再生委員への報酬額を上回った場合、残額はのちに返還されます。

しかし、再生計画の開始直後において大きな負担となるのは間違いないでしょう。

個人再生委員への報酬負担及び分割予納金の仕組みがあるか、弁護士などを介して事前に裁判所に確認するのがおすすめです。

個人再生費用を抑えるために取り組むべきこと

個人再生に要する費用は、前述のように意外に大きい負担です。

個人再生計画の履行中は資金に余裕がない状況である場合が多いため、少しでも費用の負担は抑えたいと考えるのも当然といえるでしょう。

個人再生に要する費用を少しでも抑えるため、取り組みを検討したい点について、以下に2例紹介します。

- 法テラスを活用する

- 弁護士ではなく司法書士に相談する

費用負担を少しでも抑えて、個人再生計画を確実に履行できるように取り組みましょう。

法テラスを活用する

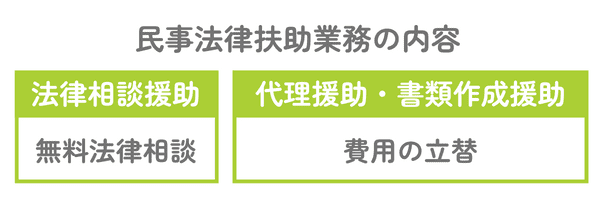

個人再生の費用を抑える目的で、法テラスというサービスを利用する方法があります。

法令に関連するトラブルを解決するための総合案内所のような位置づけで、主に以下のような業務に対応しています。

- 情報提供業務

- 民事法律扶助業務

- 司法過疎対策業務

- 犯罪被害者支援業務

- 国選弁護等関連業務

- 受託業務

法テラスを利用して個人再生を実行した場合の費用相場は、およそ20万円程度であると考えられています。

弁護士に依頼をした場合の費用相場が50万円程度であると考えると、かなりの負担軽減となるのがわかりますす。

法テラスの利用により、普段は敷居が高いと感じられる法律関連の相談を気軽に受けられ、かつ費用負担を軽減できるメリットの多いサービスといえるでしょう。

立替払いにも対応してくれる

法テラスを利用して個人再生を行なった場合、費用の立替払いに対応してもらえる場合があります。

法テラス自体は法律事務所の業務を行なっているのではなく、信頼できる弁護士の斡旋を受けられます。

本来、個人再生にかかる費用の支払は実際に業務に携わった弁護士に対して行なわれますが、支払が難しい場合には法テラスによる一時的な立替払いの対応が可能です。

個人再生申立者と弁護士など及び法テラスの三者で契約を締結し、法テラスによる立替払いが実行されます。

個人再生申立者は法テラスに対しての費用を分割で支払えるため、一時的な費用が不足するケースでも個人再生の申し立てを実行できるメリットの大きな対応といえるでしょう。

立替払いの対応は、法テラスの役割のうち、民事法律扶助業務が該当します。

資金に不安がある場合でも、法テラスの立替払いの活用により、安心して個人再生の実行が可能となります。

誰でも利用できるわけではない

法テラスは、個人再生にかかる費用を抑える際に有効な選択肢ですが、誰でも利用できるわけではありません。

個人再生の相談を法テラスにする場合には、以下の条件を満たす必要があります。

- 収入が一定額以下である

-

法テラスの民事法律扶助制度は、収入が一定以下でないと利用できません。

例えば、1人暮らしで家賃や住宅ローンの負担がない場合は手取り月収が18万2千円以下である必要があります。

- 保有資産が一定額以下である

-

保有資産にも制限があり、1人暮らしの場合は180万円以下などの上限設定があります。

- 勝訴の見込みが一定程度ある

-

個人再生の手続きが受理される見込みがない場合にも法テラスは利用できません。

- 民事法律扶助の趣旨に適している

-

民事法律扶助の趣旨に適している必要があります。

返済が難しい借金を整理する目的で、個人再生を実施するのであれば何ら問題はありません。

一方、嫌がらせなどの報復目的や宣伝目的を含んでいる場合には、法テラスの利用は認可されないでしょう。

弁護士ではなく司法書士に相談する

個人再生の費用を抑える方法としては、相談先を弁護士ではなく司法書士にするのも良いでしょう。

一般的に、個人再生の手続きを依頼する際に要する費用は、弁護士よりも司法書士の方が低額で済む傾向にあります。

事務所によって料金設定が異なるため、申し込みをする前に確認する必要があるものの、両者の費用相場には差があります。

前述のように、弁護士に個人再生を依頼する際の費用相場は50〜60万円です。

一方、司法書士に依頼した場合は、費用相場が20〜40万円とされています。

費用相場を比較すると司法書士の方が低くなるものの、以下の2点には注意する必要があります。

- 費用相場は低いが対応業務の制限がある

- 場合によっては費用総額が弁護士よりも高くなる可能性も

費用相場と委託できる業務内容を勘案して、ご自身にとって最適な選択肢を採用しましょう。

費用相場は安いが対応業務の制限がある

司法書士に個人再生を依頼する場合は、費用相場は低いものの対応業務の制限があります。

例えば、個人再生に関して司法書士が取り組める業務内容は、必要書類作成の代行のみです。

一方、弁護士に委託をするとすべての手続きを任せられます。

安心して個人再生の手続きを進めたい場合は、司法書士よりも弁護士に相談したほうが良いでしょう。

しかし、司法書士は書類作成のみに対応するわけではありません。

裁判所とのやり取りから再生計画の受理に至るまで、サポートを受けられます。

司法書士は直接的な代行手続きは不可能ですが、個人再生の手続きを完結できるようにサポートを受けられると考えて差し支えありません。

信頼できる司法書士事務所であれば納得のいくサポートが受けられるかもしれませんが、手続きをすべて代行してもらいたい場合には、弁護士事務所に相談をしましょう。

場合によっては費用総額が弁護士よりも高くなる可能性も

個人再生の手続き内容によっては、司法書士に支払う費用総額が弁護士に依頼するよりも高くなってしまう可能性があります。

司法書士に相談をした場合、裁判所への手続き自体は申立者本人が行う必要があります。

その際に、提出書類に不備があったり裁判所の担当者に対する説明が不十分であったりすると、余分な手間と費用をかけてしまうかもしれません。

弁護士に手続を委託する場合よりも、余分に裁判所に支払う費用がかさんでしまい、総額で上回ってしまう恐れがあります。

費用を抑える目的で司法書士を利用したものの、総額負担では弁護士を上回ってしまっては本末転倒でしょう。

司法書士を選択する場合は、ご自身でスムーズな手続きができるような準備を整え、正しい知識を身に着けてから依頼すると安心です。

個人再生の費用を支払えない場合の対処法3選

以上のように、個人再生の手続きには一定の費用が発生します。

もし個人再生に必要な費用が支払えないと、申し立てを中断せざるを得なくなってしまいます。

個人再生の費用を支払えない場合に行うべき対処法について、以下に3例紹介するので参考にしてください。

- 弁護士などに分割払いや後払いの依頼をする

- 個人再生手続き中に支払いができなくなった場合は速やかに相談する

- 自己破産への切り替えを検討する

ご自身が対応できるものを選び、取り組むと良いでしょう。

弁護士などに分割払いや後払いの依頼をする

個人再生の費用を弁護士などに支払いができないと判断した場合は、分割払いや後払いの依頼をすると良いでしょう。

弁護士や司法書士の中には、相談次第で分割払いや後払いに対応しているケースもあります。

一時払いでは無理でも、分割払いや後払いであれば対応できると判断してもらえると、相談に応じてくれる可能性は十分にあります。

複数の弁護士事務所の公式ホームページ上には、分割払いの対応が可能であると明示しているケースも少なくありません。

また、分割払い可能であると明言していない弁護士事務所にも数か所問い合わせをしましたが、状況を鑑みて対応を検討するといった回答をする事務所が大半でした。

明確に分割払い不可と明言している弁護士事務所の方が、逆に少ないと考えられます。

弁護士事務所や司法書士事務所の多くは、支払いの相談に柔軟に対応してくれると考えられるため、まずは気軽に相談すると良いでしょう。

個人再生手続き中に支払いができなくなった場合は速やかに相談する

個人再生の手続き中に費用の支払いができないと判断した場合には、速やかに弁護士などに相談すると良いでしょう。

もし支払いができないまま放置していると、場合によっては手続きの辞任を申し付けられるかもしれません。

弁護士が手続きを辞任すると、その後の裁判所とのやり取りは自身単独で実施する必要があります。

また、債権者からの督促が再開される可能性もあるでしょう。

弁護士事務所の多くは費用支払いに関して柔軟に対応しているため、支払いができないからと黙っているのではなく、早急に相談するのがおすすめです。

自己破産への切り替えを検討する

どうしても個人再生に要する費用が支払えない場合は、自己破産への切り替えを検討する最終手段もあります。

民事再生に要する費用も支払えないような差し迫った状況の場合には、個人再生の申し立て自体が受理されない可能性があります。

個人再生が認定されるためには、再生計画に則った返済をするための経済力が必要不可欠です。

個人再生に要する費用の支払いが難しい場合は、一部の非免責債権を除き、借金の返済義務がなくなる 自己破産の手続きを検討すると良いでしょう。

個人再生費用の分割払いを受ける際には注意すべき点もある

個人再生の費用を支払えない場合に分割払いにするのは、大きなメリットがあります。

しかし、同時に注意すべき欠点も存在するため、メリットだけに注目せず総合的に判断すると良いでしょう。

以下で、個人再生費用の分割払いを受ける際の注意点について3点紹介します。

- 再生計画の返済月額を上回る必要がある

- 支払いを終えないと申し立てが遅れる場合も

- 分割払いを取り入れても厳しい場合は自己破産への移行も

本当に分割払いが適した選択であるのか、十分検討するのをおすすめします。

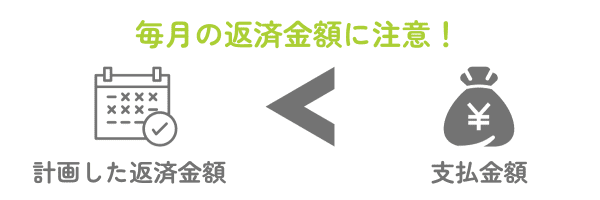

再生計画の返済月額を上回る必要がある

個人再生の計画を継続するためには、計画した返済金額を実際の支払金額が毎月上回らないといけません。

立案した再生計画に則って、計画通りに返済をするのが申し立てに認可を得るための条件です。

返済金額が計画した金額を下回る恐れがある場合は、計画が受理されない可能性があります。

個人再生の費用を支払い、計画通りの返済が難しくなる場合は、分割払いへの対応が受け入れられないかもしれません。

弁護士に個人再生の計画を相談する際は、十分な返済資金があるか確認すると良いでしょう。

支払いを終えないと申し立てが遅れる場合も

期日までに費用の支払いを終えられない場合には、申し立て手続きが遅れてしまう可能性もあります。

一般的に、必要な費用の支払いを受けてから個人再生の手続きに取り掛かる弁護士が多いです。

費用の支払いができないと手続きが進まないため、申し立てが遅れてしまうでしょう。

また、手続きが進まないと場合によっては遅延損害金などの余分な費用が発生する恐れもあるため、スムーズな手続きを行うために支払いは早めに行う必要があります。

分割払いを取り入れても厳しい場合は自己破産への移行も

もし分割払いを取り入れたとしても支払いが厳しいと感じる場合は、自己破産の実施を検討するのも選択肢の1つです。

返済がどうしても難しいと感じる場合には、一部を除きすべての借金を返済できる自己破産を選択すると良いでしょう。

しかし、自己破産を実施する際の注意点もあります。

- ・個人再生の場合

-

住宅ローン特則を利用すれば持ち家を残せる場合があります。 ただし資産の種類や状況により異なります。

- ・自己破産の場合

-

生活に必要な資金や家財道具以外すべて没収されてしまいます。

もしどうしても残したい資産や家財道具などが存在していない場合は、自己破産をすると良いでしょう。

個人再生費用に加え借金の弁済額の算出方法も把握しよう

個人再生の手続きにかかる費用について解説をしましたが、合わせて個人再生を行った際の弁済額の算出方法も知っておくと安心です。

個人再生の手続きにおいては、借金を大幅に減額されるとはいえ、返済可能な金額を計画的に支払いする義務が残ります。

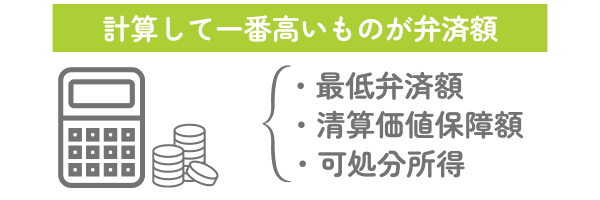

個人再生における弁済額は、以下の3つの方法で計算された金額のうち、最も高額のものが採用されると定められています。

- 債務額によって規定される最低弁済額

- 財産を処分した場合の金額である清算価値保障額

- 可処分所得の2年分の金額

参考:民事再生法第二百四十一条第三項の額を定める政令 – e-Gov法令検索

以下で、順を追ってそれぞれの算出方法について解説します。

債務額によって規定される最低弁済額

最低弁済額は、借金額に応じて以下の通りに定められています。

| 借金総額 | 最低弁済額 |

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 借金総額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下 | 借金総額の10分の1 |

抱える借金の総額を算出すると、最低弁済額は簡単に算出できるでしょう。

財産を処分した場合の金額である清算価値保障額

預金や株式などはもちろん、保険の解約金や自家用車及び持ち家など処分が可能なものすべてが対象です。

しかし、それぞれの資産の価値が20万円以下のものは計算に含めません。

また、冷蔵庫や布団などの生活必需品も計算に含めないのが一般的です。

可処分所得の2年分の金額

可処分所得の2年分の金額も、弁済額算出の根拠となります。

- 税金

- 社会保険

- 住居費

- 政令で定められている生活費用

個人再生実行前に手続きの特徴を知ろう

個人再生を実行する前に、手続きの特徴を熟知するのは大変重要です。

債務整理の中の1つの手段である個人再生は、以下のような特徴を持つ手続きです。

| メリット | デメリット |

|---|---|

| 借金を大幅に減額してもらえる 住宅ローン特則により持ち家を残したまま債務整理ができる | 手続が煩雑で時間がかかる ブラックリストに載ってしまう |

他にも選択肢がある中で、個人再生を選ぶ意味について理解し、納得の上で手続きを実行しましょう。

借金を大幅に減額してもらえる

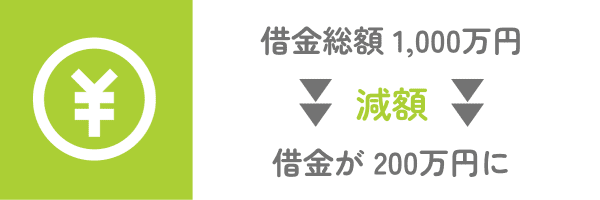

個人再生の実行により、抱えている借金を大幅に減額してもらえます。

例えば、借金総額が1,000万円の場合に個人再生を実行すると、借金額を5分の1に減額してもらえる可能性があります。

将来的に返済が難しい借金を抱えてしまった場合に、個人再生の手続きを選択するのは大きなメリットがあるといえるでしょう。

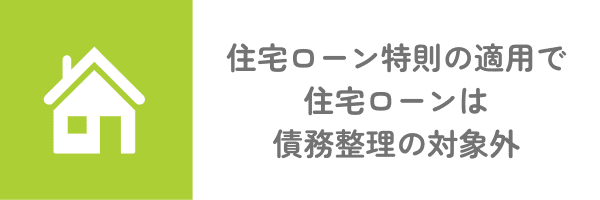

住宅ローン特則により持ち家を残したまま債務整理ができる

住宅ローン特則を適用して持ち家を残したまま債務整理ができるのは、個人再生を選択した場合の大きな特徴です。

本来、個人再生の手続きではすべての負債が対象となりますが、例外的に住宅ローンは除外されます。

住宅ローンも債務整理の対象とすると、債権者が抵当権を行使し、住宅を差し押さえされてしまいます。

住まいを移住する必要が生じてしまい、生活に大きな支障をきたしてしまうでしょう。

個人再生申立者の生活基盤を保証するため、住宅ローン特則が設けられており、持ち家を保有したまま手続きが可能です。

手続が煩雑で時間がかかる

個人再生には以上のようなメリットがある反面、手続きが煩雑で時間がかかる欠点があります。

個人再生の手続きは一般的に1~2年かかり、その間に繰り返し裁判所を訪れて手続きを行う必要があります。

弁護士や司法書士など相談相手とのやり取りも頻繁に行う必要があるため、多大なストレスを感じてしまう人も多いでしょう。

個人再生に必要な期間は、裁判所によっても違いがあるため、あらかじめ弁護士などの専門家を通じて確認するのをおすすめします。

事故情報が記録されてしまう

個人再生を実行すると、信用情報上に事故履歴が記録されてしまいます。

信用情報上に事故履歴が記録されてしまうと、金融関連の手続きに支障をきたしてしまいます。

クレジットカードの利用が停止され、新規でのカード発行もできません。

また、カードローンなど新規の借り入れを申し込んでも審査に通らない可能性が極めて高くなってしまいます。

事故履歴の記録は、個人再生に限らずすべての債務整理手段に共通してみられる特徴です。

手続きの実行を決める前に、信用情報上に事故履歴が記録されるリスクを十分理解しましょう。

個人再生の費用相場を含めた再生計画を検討しよう

個人再生は、抱えている借金を大幅に減額できる可能性のある方法です。

残った借金の弁済を計画的に実行するのはもちろん、個人再生の手続き自体にかかる費用相場についても考慮するのが大切です。

個人再生の手続き費用の相場を以下にまとめたので、参考にしてください。

- 弁護士費用:50~60万円程度

- 裁判所に支払う費用:数万円程度

裁判所に支払う費用は、個人再生委員の有無により大きく変動します。

裁判所によっては、個人再生委員の選定及び報酬支払いを義務付けており、その費用相場は15~20万円です。

個人再生費用を少しでも抑えたいと考える場合は、以下の方法の採用を検討しましょう。

- 法テラスを活用する

- 弁護士ではなく司法書士に相談する

個人再生にかかる費用を支払えない場合、申し立てが遅れるなどの不利益を被るため、速やかに支払いを行いたいところです。

個人再生費用の支払いがどうしても難しい場合は、以下の対策を講じると良いでしょう。

- 弁護士などに分割払いや後払いの依頼をする

- 個人再生手続き中に支払いができなくなった場合は速やかに相談する

- 自己破産への切り替えを検討する

個人再生を実行する際は、借金のうち引き続き返済を要する弁済額に加え、手続きに要する費用を加味して期日通りに支払いができるか十分に検討する必要があります。

無理のない返済計画を立案し、スムーズに生活再編ができるように取り組みましょう。