近年は、カードローンなど便利な借入サービスが充実しています。

手軽に借りられて便利なサービスである反面、利用のしすぎにより借金返済に苦慮している人も多いかもしれません。

借金返済がきついと感じる場合に、そのまま放置していると思わぬトラブルに見舞われてしまう可能性があります。

問題が大きくなる前に、借金返済の苦しさを和らげる方法を検討すると良いでしょう。

今回は、借金返済がきついと感じる状況において検討すべき方法を紹介します。

借金返済が滞ると発生するトラブルや、返済に苦しんでいる状況でも行ってはいけない対処法などについても解説します。

- 借金返済がきつい場合は借金を整理して収入の増加などを目指すと良い

- どうしても返済ができない場合は弁護士への相談や債務整理の利用を検討する

- 借金返済が滞ると債権者からの督促を受けるなどトラブルが発生する

- 苦しいからといっても悪徳業者の利用など避けるべき手段も多い

今回の記事を参考にして、借金返済に苦しむ状況から少しでも抜けられるように取り組んでみてください。

借金返済がきつい場合に検討すべき7つの対処方法を知ろう

借金返済がきついと感じる場合には、適切な対策を講じましょう。

返済できないほどの借金を抱えると、誰でも焦って冷静さを欠いてしまうものです。

焦って無計画に行動してしまっては、借金は減らないのはもちろん、場合によってはさらに大きなトラブルにつながってしまう可能性があります。

まずは落ち着いて、どのような行動をとっていくべきであるか考えながら動きましょう。

借金返済がきついと感じる場合に検討したい対策について、代表例を以下に7項目紹介します。

- まずは借金の整理をする

- おまとめローンや借り換えの検討をする

- 繰り上げ返済や高金利の借金返済の優先により利息負担を減らす

- 収支のバランスを見直して固定費の削減を図る

- 収入を増やせないか検討する

- 弁護士など専門家への相談をする

- 返済が難しい場合は債務整理を検討する

順を追って説明していくので、1つずつ丁寧に検討していきましょう。

まずは借金の整理をする

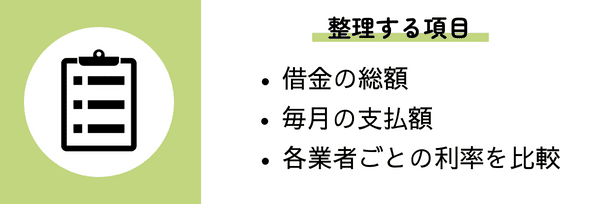

借金返済がきついと感じる場合は、まずは自身が負っている借金の整理をしましょう。

対策を講じるにしても、まずは現状を把握しないと正しい対応はできません。

- どの業者からいくらの借金があるのか、一覧などにしてまとめると良い。

- 借金の金額に加えて、毎月の支払い額や各業者ごとの利息利率をまとめるのもおすすめ。

- 支払い額や利息利率をまとめておくと、返済するべき業者の優先順位をつける際に効率が良くなる。

借金返済がきついと感じる際は、まず借金を整理して明瞭にしてなぜ負担が大きい状況となっているのか、問題の明確化から始めましょう。

おまとめローンや借り換えの検討をする

借入先の情報がまとまったら、おまとめローンや借り換えの検討をすると良いでしょう。

借入先ごとの借金額及び利息を把握したら、利息利率が高い業者から対策を講じるべきです。

- おまとめローン

-

複数の業者の借金を一か所に統合され、さらに利息の負担が軽減される場合があります。

おまとめローンは、すべての金融機関が提供しているとは限らないため、事前に相談する金融機関を決めておくと安心です。 - 借り換え

-

借り換えの検討も選択肢の一つとして有効と考えられます。

特に、利息利率が高い借入先の借金を利率の低い業者に借り換えると、利息負担は下がります。

おまとめローンも借り換えも、共に金融機関側の審査に通過できない場合もあるため、確実に利用できる保証はありません。

しかし、負担が軽減される有効な手段であるため、試してみると良いでしょう。

繰り上げ返済や高金利の借金返済の優先により利息負担を減らす

繰り上げ返済の実施や、金利が高い借入先への返済を優先するなどの手段により、全体の利息負担を減少させられます。

また、同じ金額を返済する場合でも、利息負担が大きい借入先への返済を優先したほうが全体の利息負担の軽減につなげられます。

利息利率が低い借入先への返済額を減らし、代わりに利息利率が高い借入先に対して多く返済をした方が経済的です。

繰り上げ返済や利率の高い借入先への返済を優先し、全体の利息負担を軽減できないか検討しましょう。

収支のバランスを見直して固定費の削減を図る

借金についての整理とともに、家計における収支バランスの見直しもおすすめです。

特に、固定費の削減は家計を好転させるうえで重要な意味を持ちます。

毎月の収入に対し、固定費がどれほどの割合を占めているのか、把握すると良いでしょう。

比較的容易に見直しが可能な固定費としては、以下の項目が挙げられます。

- スマートフォンを格安業者に変更する

- 保険契約の見直しをする

- 家賃が安い住まいに引っ越しをする

取り組める部分から固定費の削減を行い、毎月の収支を改善させられると、借金の返済にも余裕が生まれるでしょう。

収入を増やせないか検討する

固定費の削減を目指すとともに、収入そのものを増やせないかの検討も重要です。

本業から得る収入をすぐに増やすのは難しいため、副業の実施を検討すると良いでしょう。

近年は、パソコンやスマートフォンがあれば自宅でも十分副業を営める時代です。

動画編集やライティングなど、パソコン1つで取り組める副業は意外に多いです。

また、仕事だけでなく不用品売却でも十分な収入が得られるかもしれません。

さらに、資産運用も収入を増やす有効な手段です。

知識の獲得に時間を要する場合も多いものの、正しい資産運用により安定して不労所得を得られる可能性があります。

本業における収入が低すぎる場合は、転職を検討する必要があるかもしれません。

収支のバランスをまとめたうえで、収入を増やす手段がないか検討すると良いでしょう。

弁護士など専門家への相談をする

以上のような対策を講じても、借金返済がきつい状況を改善できない場合は、弁護士など専門家への相談を検討しましょう。

弁護士等の専門家に相談をすると、債務整理など最終的な方法についての助言はもちろんのこと、日々の家計の改善を図るうえで有効なアドバイスが受けられます。

債務整理を実行する際も、適切な方法を選択するための、有益なサポートを受けられるでしょう。

弁護士への相談は、初回無料など費用がかからないケースが増えているため、負担なく利用できます。

また、他人に自身の状況を伝えることにより、精神的な負担を軽減する効果も期待できます。

1人で抱え込んでいると、どうしても精神的にふさぎ込んでしまう場合が多いです。

負債に関連する専門家にご自身の状況を伝え、抱えていた負担を周りに理解してもらいましょう。

借金返済がきつい状況を打開できない場合は、相談無料の弁護士へ気軽に相談して今後の方針についてアドバイスを受けるのが望ましいです。

返済が難しい場合は債務整理を検討する

借金返済が難しいと判断された場合は、債務整理を検討する必要があります。

債務整理の実行により、借金額の減額や免除及び返済期日の延長を達成できる場合があります。

しかし、債務整理の実行には同時にデメリットも存在するため、実行前に十分内容を理解しましょう。

- 手続き後の生活に制限がかけられる点です。

信用情報において事故記録がなされるため、金融関連のサービスが利用できなくなります。 -

例えば、カードローンなどを利用した新規借り入れやクレジットカードの利用、及び携帯端末購入時の分割払いなどが使えなくなってしまいます。

信用情報上の事故記録は、5年以上など一定の年数に渡って履歴が残ってしまうでしょう。

債務整理を実行する際は、どの方法を選択するかを検討するとともに、デメリットの部分も把握して総合的に判断する必要があります。

ご自身単独での判断は難しいため、弁護士など信頼できる専門家と相談しながら手続きを進めるのが一般的です。

借金返済ができないとどうなるか事前に確認しよう

借金返済がきつい状況が続き、もし借金返済ができなくなると、どのような事態になるのでしょうか。

借金返済が滞るとどうなるか事前に知っておくと、対処する重要性が理解できるでしょう。

債権者と取り決めた期日までに返済ができない場合に発生する主なトラブルとして、以下にその代表例を4項目紹介します。

- 債権者からの督促を受ける

- 遅延損害金が発生する

- 期限の利益を喪失し一括返済の要請を受ける

- 差押えに発展する可能性もある

以上のようなトラブルに陥らないよう、借金返済が期日通りにできるように対応しましょう。

債権者からの督促を受ける

期日までに借金返済ができなかった場合は、債権者からの督促が開始されます。

消費者金融や銀行などの金融サービスの運営者は、貸付したお金が返ってこないのは大きな損失に繋がってしまいます。そのため、返済期日が過ぎても回収できていない貸付金については、早急に督促を行うのが一般的です。

放置していても止みはせず、返済が完了するまで継続して督促は続くでしょう。

督促を受け続けると精神的な負担が大きくなってしまい、ストレス過多に陥ってしまう恐れもあります。

督促を受けるのを避けるためにも、期日通りの返済ができるようにしましょう。

電話から督促状の郵送まで様々な手法で実施される

債権者からの督促方法は、様々用意されています。

電話による連絡だけでなく、直接自宅に督促状のような紙面が届くケースもあるでしょう。

同居している家族に借金返済に苦しんでいる状況を黙っている場合は、督促状の受領をきっかけに家族にバレてしまう可能性が高いです。

時間が経てば経つほど、督促は厳しくなるのが一般的です。

借金の返済ができない場合は、もともと持っている負債に加えて、後述の遅延損害金が発生してさらに負担が大きくなってしまいます。

債権者からの督促を回避するため、または余計な負担を増やさないためにも、期日通りの返済を行いましょう。

遅延損害金が発生する

借金返済を期日通りにできない場合、遅延損害金が発生する可能性があります。

本来の利息と遅延損害金は、混同して理解される場合が多いですが、同時に発生するケースはありません。

- 利息

-

返済期日までに発生するもの

- 遅延損害金

-

期日が過ぎてから発生するもの

通常の利息利率と遅延損害金の率は、以下の通りです。

| 借入総額 | 利息の利率(年率) | 遅延損害金の率(年率) |

|---|---|---|

| 10万円以下 | 20%が限度 | 29.2% |

| 10万円超~100万円以内 | 18%が限度 | 26.28% |

| 100万円超 | 15%が限度 | 21.9% |

返済期日が過ぎると本来の利息はなくなるものの、より高い利率で遅延損害金が算出されるため、負担が大きくなってしまうのは避けられません。

余分な負担を増やさないために、返済期日までに返済ができるように取り組むのが大切です。

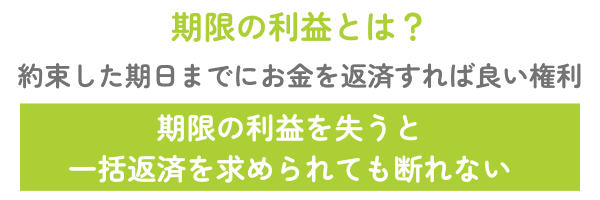

期限の利益を喪失し一括返済の要請を受ける

返済期限までに借金返済ができない場合、期限の利益を喪失して一括返済の要請を受ける場合があります。

本来、多くの金融サービスにおける返済は分割払いが採用されるケースが一般的です。

クレジットカードにおいても分割払いの設定が可能であるなど、少しずつ返済できる金融サービスが多いです。

しかし、返済期限が過ぎると分割による返済ではなく一括請求を受けてしまいます。

返済期限の間は、「期限の利益」という権利が債務者に与えられています。

契約により定めた期間中は、借りた金銭の返済を求められない権利です。

返済期日が過ぎると期限の利益は喪失してしまうため、一括での返済を求められても断る権利がありません。

債権者によっては、再度の交渉により分割払いに対応してくれる場合もあります。

もし一括返済を求められたとしても、焦らず一度債権者に相談するのが良いでしょう。

差押えに発展する可能性もある

返済期限が長期間過ぎてしまうと、場合によっては差し押さえに発展する可能性があります。

差し押さえの対象となる財産は、以下の通りです。

- 手取り給与の4分の1あるいは33万円を超過している金額の多い方

- 預貯金

- 66万円以上の現金

- 自動車やバイク及び貴金属など

- 不動産

このうち、給与や預貯金が差し押さえの対象となるケースが多いです。

差し押さえを受ける事態に至った場合は、債務整理の選択を検討せざるを得ないケースが多いと考えられます。

借金返済ができない場合にやってはいけないことがある

借金返済がきつく、滞納してしまいそうになった時でも、行うべきではない行為がある点を理解しましょう。

甘言を用いて苦境を救ってくれそうな業者は、巷に溢れています。

しかし、中には思わぬトラブルに繋がる悪徳なサービスである可能性もあるため、慎重に対応するべきです。

借金返済ができない場合に行ってはいけない事項について、以下に4例紹介します。

- 悪質業者や違法業者から借り入れをする

- クレジットカードの現金化サービスに手を出す

- 別の業者から新しい借金をして返済に充てる

- 債権者からの連絡や督促を無視する

借金返済に苦慮する状況においても、常に冷静に判断してトラブルに巻き込まれないように注意しましょう。

悪質業者や違法業者から借り入れをする

借金返済の資金を獲得するため、悪質業者や違法な業者から借り入れを受けてはいけません。

いわゆる闇金と表現される違法業者は、法で定められている上限金利を超えた法外な利息を請求する場合があります。

返済が遅延すると、強硬な取り立てや悪質な嫌がらせを受けるかもしれません。

自身だけでなく、家族や友人知人にまで迷惑が掛かってしまう可能性もあるため、絶対に手を出さないように注意しましょう。

弁護士への相談事案として、違法業者からの執拗な取り立てに困っているという相談者は非常に多いです。

生活上に大きな支障を来してしまう要因となるため、違法業者との関わりを持たないようにしましょう。

違法業者の見極め方としては、登録貸金業者情報検索サービスの活用が適しています。

貸金業を営むためには、金融庁への届け出をして業者登録をする必要があります。

違法業者は貸金業者としての登録をしていないケースがほとんどであるため、検索サービスで見つからない場合は違法業者の疑いを持つと良いでしょう。

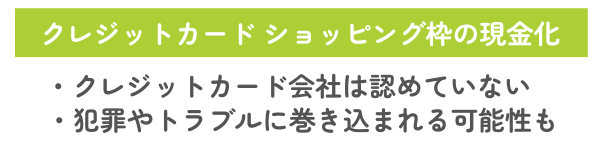

クレジットカードの現金化サービスに手を出す

借金返済がきついからといって、クレジットカードの現金化サービスに手を出すべきではありません。

クレジットカードの現金化サービスとは、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。

クレジットカード会社は、現金化目的の利用を違反行為として禁じているケースが多いため、カードの使用を止められてしまう恐れがあります。

例えば、セゾンカードの利用規約上には「会員は、換金又は違法な取引を目的とするカードのご利用はできません」と明記されています。

参考:セゾンカード利用規約

問い合わせ窓口に確認したところ、実際に現金化などの換金目的での利用に対しては独自の調査方法を用いて逐一確認を行っており、問題があると認められる利用者に対しては制限を設ける事例が多くあるとのことです。

クレジットカード現金化サービスは、インターネットなどで検索すると多くの情報が見つかります。

即日で現金化が可能、又はカード会社にも発覚しないから安心といった謳い文句で利用者を募るサービスが多いです。

一般的で使っても良いサービスであると考える人も多いかもしれませんが、クレジットカード利用規約に違反している可能性が高いため、利用しないようにしましょう。

別の業者から新しい借金をして返済に充てる

借金を返すために、別の金融業者からお金を借りて返済に充てる行為はおすすめできません。

借金返済の期日が迫ってくると、何とか返さないといけないと考え、別の業者から借金をしてしまうケースがあるかもしれません。

いわゆる自転車操業と言われる行為ですが、根本的な解決にならず、借金が膨らむ結果となります。

- 期日が迫った借金の返済は間に合うかもしれないが、追加で利息も発生するなど負担が増える。

- 債権者が増える結果にもなるため、負債の把握がさらに難しくなってしまう。

借金を返済するために、別の業者からお金を借りる行為は行なわないようにしましょう。

債権者からの連絡や督促を無視する

債権者から受けた督促に対処せず、無視してはいけません。

繰り返し催促を受けていると、やり取り自体に恐怖を覚え、対応しなくなる人がいます。

しかし債権者からの督促を無視し続けると、最終的に財産の差し押さえを受けてしまうかもしれません。

給与など生活に不可欠な資金が差し押さえられる可能性が高く、生活が立ち行かなくなってしまいます。

債権者からの督促を受けた場合は、すぐに返済できないとしても必ず連絡を取って、丁寧に対応するのが良いでしょう。

真摯な態度で接すると、場合によっては返済期限の延長を認めてもらえるかもしれません。

督促状などを受け取った時は、出来るだけ速やかに連絡を取るようにすると良いでしょう。

弁護士への相談には多くのメリットがある

借金返済がきつい場合の対処方法の1つとして、弁護士への相談をする方法を紹介しました。

弁護士は法律に関するプロで、裁判事だけでなく借金についての知識や経験も豊富に持っているため、信頼して相談ができるでしょう。

ご自身では判断が難しいようなポイントでも、弁護士への相談により解決への糸口が見つかるかもしれません。

弁護士への相談で得られるメリットについて、主なものを以下に3例紹介します。

- 返済の減額相談が受けられる

- 債務整理への移行をスムーズに行える

- 委任により債権者からの督促を止められる

相談のみであれば費用がかからないなど、良心的な弁護士事務所も多いため、気軽に相談すると良いでしょう。

返済の減額相談が受けられる

弁護士に借金返済についての相談をすると、返済の減額相談が受けられます。

減額相談の利用により、借金返済がきつい状況においてどのような改善が可能なのか、その判断の目安になります。

減額相談自体は、インターネット上でサービスを公開している弁護士事務所もあります。

無料で利用できるタイプがほとんどであるため、まずは気軽に利用するのも良いでしょう。

債務整理への移行をスムーズに行える

借金返済についての相談をした結果、債務整理が最適の方法であると判断された場合、同じ弁護士にそのまま手続きを移行できるのは大きなメリットです。

自力での返済が難しいと判断された場合、最終手段である債務整理を検討するでしょう。

その際に、弁護士であれば相談を受けた内容を踏まえて、最適な債務整理の方法を提案してもらえます。

再度状況説明等をする手間を省けて、スムーズな手続きを開始できるでしょう。

また、すでに相談を受けた相手であるため、リラックスして手続きの相談ができる点もメリットとなるかもしれません。

債務整理を視野に入れて相談をする場合は、弁護士に相談したほうが滞りが無く進められるため、効率的です。

委任により債権者からの督促を止められる

弁護士に相談して債務整理の委任をすると、債権者からの督促を止められるメリットがあります。

弁護士に債務整理の手続きを委任すると、正式に契約を締結した後、受任通知が債権者宛てに発送されます。

受任通知を受けた債権者は、債務者に対しての直接の取り立てが法的に禁止となるため、督促や取り立ては止まるでしょう。

参考:貸金業法第21条1項9号

債権者からの取り立てに耐えられず、精神的に追い詰められている状況の場合は、特に大きな利点があります。

弁護士に債務整理の委任をして債権者からの督促を止めて、冷静に手続きを進めると良いでしょう。

債務整理には主に4種類の方法がある

借金返済がきつい状況で、将来的に考えて完済が難しいと判断された場合は、債務整理を選択するのが一般的です。

一言で債務整理といっても、以下の4種類の方法があります。

- 特定調停

- 任意整理

- 個人再生

- 自己破産

どの方法がご自身に合っているか、判断が難しいと感じる人も多いでしょう。

独自の判断が難しいところであるため、弁護士など専門家に相談をしながら手続きを進めるのが一般的です。

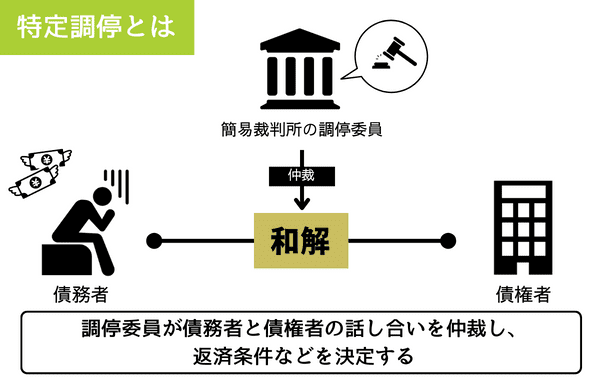

簡易裁判所が話し合いの仲介をする特定調停

- 特定調停とは、簡易裁判所の調停委員が債権者と債務者との話し合いの仲裁を行い、返済条件や具体的な方法を決める債務整理方法です。

-

比較的小規模な手続きで実行できる方法で、費用を抑えられるのがメリットです。

また、自身で交渉をする債権者を選べるのも特徴といえるでしょう。

特定調停は、簡易裁判所に仲裁を行ってもらう手続きであるため、繰り返し裁判所を訪れる必要があります。

また、債権者の合意を得る必要があるため、確実に借金を減額あるいは免除できる保証はありません。

他の債務整理方法と同様、信用情報上の事故履歴が記録される点も理解する必要があります。

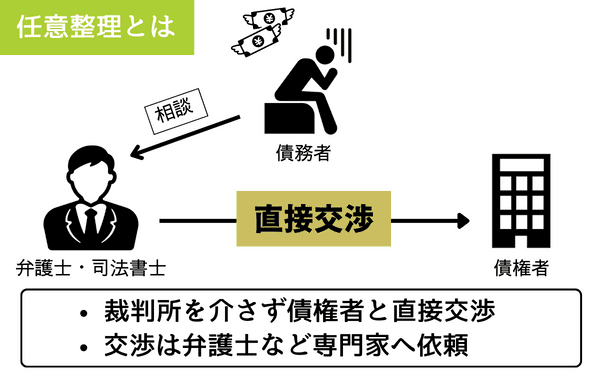

債権者と直接交渉する任意整理

- 任意整理は、債権者と直接交渉をして借金の返済期限延長や将来発生する利息を免除してもらう手続きを指します。

-

債権者と直接交渉をする形式であるため、裁判所を介する必要がなく、比較的簡易な手続きで実行できる方法です。

任意整理は、自力で実行できる手続きであるとはいえ、実質的には弁護士など専門家に相談をする方が良いでしょう。

個人で債権者と交渉をしたとしても、提案に応じてもらえる可能性は低いと考えられます。

また、返済計画を債権者に提出する必要があるため、計画立案のノウハウがないと対応は難しいでしょう。

任意整理を選択するためには、借金を完済する意思と返済原資となる安定した収入が不可欠です。

弁護士に相談した結果、任意整理を選択できる経済能力がないと判断された場合は、他の方法を検討しましょう。

大半の借金を免除してもらえる個人再生

- 個人再生は、裁判所に申し立てを行い借金の大部分を免除してもらう手続きを指します。

-

例えば、借金の金額が500万円から1,500万円の間の場合は、最大5分の1にまで借金額の減額が受けられます。

負担を大幅に軽減できる点は大きな利点といえますが、同時に様々な不利益を享受しないといけません。

裁判所を介する手続きであるため、官報という国の広報誌に債務整理の事実が公開されます。

また、持ち家など一定以上の価値を持つ資産は没収されます。

しかしローンが完済しているなどの条件を満たしていると、持ち家や自家用車の没収を免れる可能性もあるため、実行前に弁護士など専門家に確認すると良いでしょう。

免除を受けて残った借金は、必ず期日までに返済する義務があるため、手続き後も一定の収入が無いと実行できません。

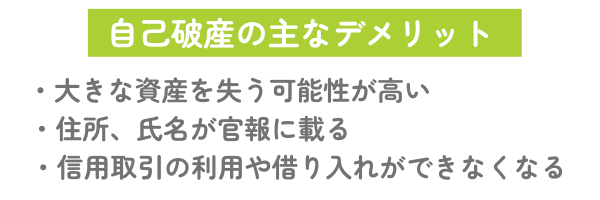

原則すべての借金を帳消しにできる自己破産

- 自己破産は、原則すべての借金を帳消しにできる方法で、債務整理の中でも最終手段といえるでしょう。

裁判所に申し立てをして行う手続きで、税金や養育費の支払いを除き、すべての借金が免除されます。 -

非常に大きな利益を得られる債務整理の手段といえますが、その分大きな不利益を享受する必要があるでしょう。

個人再生と同様、裁判所を介する手続きであるため、官報に債務整理の事実が掲載されてしまいます。

また、一定以上の価値を持つ資産が没収されるのも個人再生と同様です。

しかし、自己破産の場合は持ち家や自家用車を含め、ほぼすべての資産を没収されると理解しましょう。

生活に最低限必要な家具や現預金などを除き、資産は没収されて債権者への弁済の原資に充てられます。

自己破産を選択した場合は、手続き以前の生活はできないと覚悟する必要があるでしょう。

借金返済がきつい場合にできうる対策を検討しよう

抱えている借金の返済がきついと感じる場合には、以下の7つの対策を講じましょう。

- まずは借金の整理をする

- おまとめローンや借り換えの検討をする

- 繰り上げ返済や高金利の借金返済の優先により利息負担を減らす

- 収支のバランスを見直して固定費の削減を図る

- 収入を増やせないか検討する

- 弁護士など専門家への相談をする

- 返済が難しい場合は債務整理を検討する

以上の7項目を順に実践して、状況が好転しない場合は債務整理を検討せざるを得ません。

借金返済ができずに滞納の状態になると、以下のような状況に陥る可能性があります。

- 債権者からの督促を受ける

- 遅延損害金が発生する

- 期限の利益を喪失し一括返済の要請を受ける

- 差押えに発展する可能性もある

借金返済を何とかしたいと考えるのは当然ですが、間違っても以下のような手段を採ってはいけません。

- 悪質業者や違法業者から借り入れをする

- クレジットカードの現金化サービスに手を出す

- 別の業者から新しい借金をして返済に充てる

- 債権者からの連絡や督促を無視する

ご自身だけで解決が見えない場合は、弁護士など専門家に相談をすると良いでしょう。

借金返済に関するアドバイスや支援を、プロの視点から受けられます。

また、正式に委任の契約を行うと、債権者からの督促を止められるのも大きなメリットです。

債務整理の方法は、以下の4種類あります。

- 過払い金請求

- 任意整理

- 個人再生

- 自己破産

弁護士などの専門家に相談をしながら、最もご自身に適した方法を実践するのが重要です。

借金返済がきついと感じる場合も慌てず、ご自身でできる対策を1つずつ落ち着いて行っていきましょう。